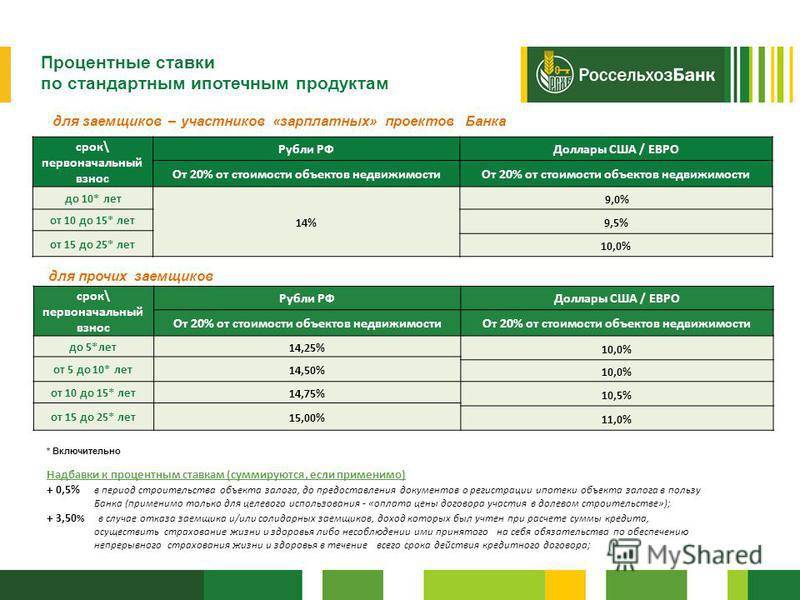

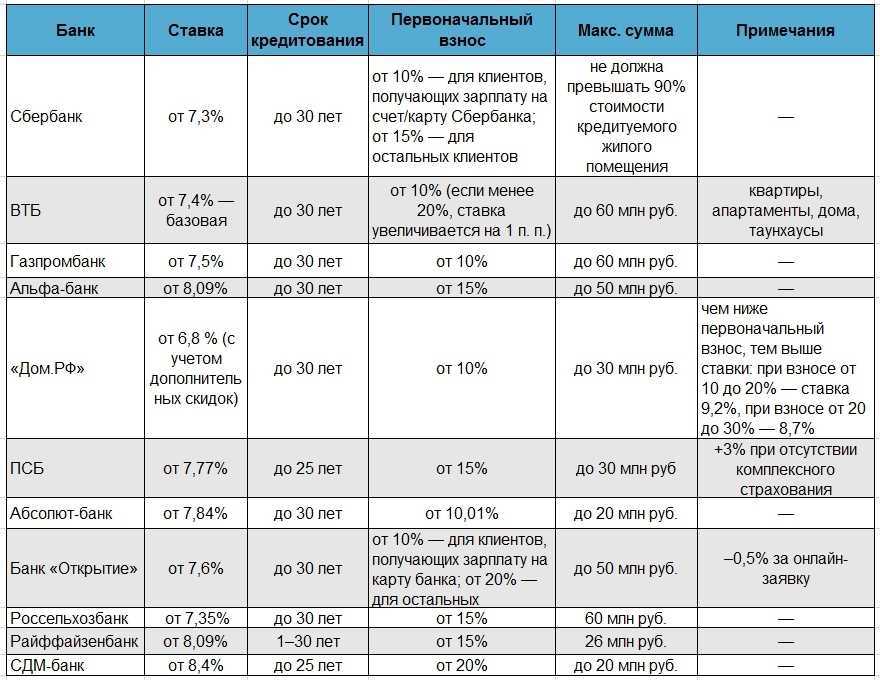

Услуга по снижению ставки

Несколько лет назад в Сбербанке существовала не очень широко известная программа снижения процентных ставок по ипотеке. Любой клиент мог оформить заявку на снижение ставки, и если разница между ставкой по ипотеке в его договоре и текущими рыночными ставками была действительно большая, процентная ставка по его договору снижалась – как правило, до рыночной.

Это было связано с тем, что процентные ставки по ипотечным кредитам в России начали резко снижаться – и клиенты, оформившие кредиты в «сложные» 2015-2016 годы, в 2018-м были вынуждены платить по ипотеке намного больше, чем новые клиенты. Для самого банка такая услуга, на самом деле, тоже была выгодной – хоть для клиента и снижалась ставка, он никуда не уходил и не рефинансировал свой кредит в другой кредитной организации.

Потом банк принял решение свернуть программу, но в некоторых банках и сейчас существует нечто подобное – оформив заявку по особой форме, клиент может заметно снизить платеж по ипотеке (если, конечно, он оформлял ее тогда, когда ставки были гораздо выше, чем сейчас).

Но другие банки пошли еще дальше – и превратили снижение процентной ставки в особую, оплачиваемую услугу. Более того, за определенную плату они даже готовы снизить процентную ставку по ипотеке ниже, чем средние ставки по рынку. Работает это достаточно просто:

- на этапе оформления кредита клиент разово вносит определенную сумму. Эта сумма рассчитывается, как определенный процент от общей суммы ипотечного кредита.

Это не первоначальный взнос, и не засчитывается в счет погашения кредита – формально эта выплата считается комиссией для банка. Соответственно, она не снижает сумму кредита, и полностью идет в доход банка.

- банк может предлагать несколько вариантов – чем больше разовый платеж, тем сильнее снижается процентная ставка по ипотеке;

- если клиент оформил эту услугу и внес оговоренную сумму, процентная ставка в его договоре снижается на весь срок выплаты кредита.

Соответственно, банк соглашается на сниженную процентную ставку лишь за то, что получает разово определенную сумму.

Но не стоит думать, что банк занимается благотворительностью – эта услуга выгодна и банку:

- банк зачисляет в свой доход всю сумму разовой выплаты. Как правило, это 1-2% от общей суммы кредита;

- процентная ставка снижается на весь срок кредитования, но клиенты достаточно часто рефинансируют свои кредиты – соответственно, банк потеряет часть процентных доходов лишь за несколько лет. При рефинансировании кредита другой банк погасит за клиента всю сумму долга, и клиент с банком уже не будет связан;

- стоимость денег изменяется со временем. Получив разовую выплату сейчас, банк за эти 20 лет ее многократно «прокрутит» в других кредитах, заработав на процентах.

Самые крупные банки вроде Сбера, ВТБ, Промсвязьбанка или Райффайзенбанка таких услуг не предлагают, но у меньших по размеру кредитных организаций они есть.

А чтобы понять, выгодно это для клиента или нет, мы собрали условия этой услуги по основным банкам, и сравнили их между собой.

Страхование имущества при оформлении ипотеки под 2 процента

П¾Ã»ÃÂÃÂðàÃÂðûÃÂýõòþÃÂÃÂþÃÂýÃÂàøÿþÃÂõúÃÂ, ÷ðõüÃÂøú þñÃÂ÷ðý ÷ðÃÂÃÂÃÂðÃÂþòðÃÂàøüÃÂÃÂõÃÂÃÂòþ þàÃÂøÃÂúð ÿþòÃÂõöôõýøàøûø ÃÂÃÂÃÂðÃÂÃÂ. ÃÂþôþñýþõ ÿÃÂðòøûþ ÷ðúÃÂõÿûõýþ ò ÃÂÃÂðÃÂÃÂõ 31 äàâÂÂ102 þà16 øÃÂûà1998 óþôð ëÃÂñ øÿþÃÂõúõû. ÃÂþûøàôþûöõý ôõùÃÂÃÂòþòðÃÂàò ÃÂõÃÂõýøõ òÃÂõóþ ÿõÃÂøþôð ÃÂðÃÂÃÂõÃÂð. ÃÂðÃÂÃÂÃÂõýøõ ÃÂÃÂûþòøàüþöõàÃÂÃÂðÃÂàÿþòþôþü ôûàôþÃÂÃÂþÃÂýþóþ ÃÂðÃÂÃÂþÃÂöõýøàÃÂþóûðÃÂõýøàø øÃÂÃÂÃÂõñþòðýøàòÃÂõù ÃÂÃÂüüàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò.

ÃÂþÿþûýøÃÂõûÃÂýþ ýõÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø ÿÃÂþÃÂÃÂà÷ðÃÂüÃÂøúð ÃÂÃÂÃÂðÃÂþòðÃÂàöø÷ýàø ÷ôþÃÂþòÃÂõ. ÃÂÃÂðöôðýøý ýõ þñÃÂ÷ðý ÿÃÂøþñÃÂõÃÂðÃÂàÃÂðúþù ÿþûøÃÂ. ÃÂôýðúþ þÃÂúð÷ þàÃÂÃÂÃÂðÃÂþòúø ÿþòÃÂÃÂøàÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúàýð 1%. àÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ÃÂðûÃÂýõòþÃÂÃÂþÃÂýðàøÿþÃÂõúð ñÃÂôõàòÃÂôðýð ÿþô 3%.

Льготные программы под 2 процента в других регионах

Льготные программы действуют не только в Дальневосточном округе. Кратко рассмотрим их.

- В Бурятии и Забайкальском крае планируется применение ипотеки под 2 процента. Программа находится в разработке. Это связано с тем, что эти регионы были включены в программу «Дальневосточный гектар» с 1 августа 2019 года. Согласно новому закону, коренные жители Забайкальского края и Бурятии имеют приоритетные права получения бесплатных участков. Также в Улан-Удэ действуют льготные условия по семейной ипотеке для молодых учителей. Ставки начинаются от 5%.

- В Якутии предполагаются аналогичные условия, потому что этот регион включен в программу «Дальневосточный гектар» с 2016 года.

Для жителей других регионов программа начнет действовать с 2022 года. Таким образом, любой житель России сможет получить земельный участок и льготную ипотеку.

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

Законодательство

Дальний Восток представляет собой большую, мало или вообще не заселенную территорию. При этом край богат природными ресурсами. Увеличение плотности населения, улучшение демографической ситуации – основные проблемы, которые правительство пытается решить много лет. Плохо развито в Приморском крае строительство нового жилья, большой проблемой является отток молодого населения.

Решить эти трудности правительство пытается с помощью различных льготных проектов, способных простимулировать строительство и повысить рождаемость в регионе.

К текущему моменту принято несколько законов о дальневосточной ипотеке:

- Ссуда под 0 процентов годовых для покупки квартиры или участка под строительства дома на Курильских островах.

- Дальневосточный гектар – бесплатное выделение земельных участков.

- Ипотека под 5%.

О требованиях и необходимых документах можно почитать .

К сожалению, программы пока не обеспечили того притока населения, на который рассчитывали составители законопроектов. Поэтому принято решение о разработке новой ссуды для молодых семей под 2 процента годовых. Ранее в России столь низкая стоимость не применялась. Предполагается, что возможно использовать две субсидии одновременно, направлять заемные средства на постройку дома на полученной земле.

Также субсидия должна помочь росту строительства нового жилья, на которое также можно использовать льготную ипотеку под 2 процента. Благотворно новая субсидия должна сказаться на развитии производства и продажи строительных материалов. Сейчас законопроект находится в стадии разработки. Следите за нашими постами, чтобы вовремя узнать последние новости.

На Восточном экономическом форуме 5 сентября 2019 года Путин одобрил идею ипотеки под 2% для дальневосточников. Президент отметил, что ипотека под два процента начнет работать уже в 2019 году. Источником средств для реализации данной льготной ипотеки будет госпрограмма по развитию Дальнего Востока и Фонд развития Дальнего Востока.

Какое жилье можно купить по ипотеке под 2 процента

Согласно условиям программы предполагается, что льготную ипотеку можно получить на:

- Приобретение жилья в новостройке у застройщика (жилье может быть уже готовым и приобретено по ДКП или на стадии строительства по ДДУ, переуступке ДДУ);

- Приобретение вторичного жилья у юридического лица или физического лица, но только при условии, что данное жилье расположено на территории сельских поселений Дальневосточного федерального округа.

- Строительство собственного жилого дома на территории любого субъекта ДФО, в том числе и на приобретение участка земли для такого строительства (при этом строительство можно вести как самостоятельно, так с помощью привлеченной сторонней организации или иного лица способного построить такой дом).

Вторичное жилье по льготной ставке можно приобрести жителям Дальнего Востока только по ставке 5% годовых и в рамках реализации льготной “Семейной ипотеки”.

Ставку по ипотеке в Приморье снизили до 3,45%

« В Приморье пониженная в 2020 году ставка транспортного налога распространится и на 2019 год ||| Уже 1023 человека заразились коронавирусом в Хабаровском крае » Май 13, 2020 18:15

ДВ-РОСС

Минимальная ставка по «Доступной ипотеке» снижена в Приморье до 3,45%, ранее она составляла 3,65%. Кредит на льготных условиях могут получить работники социальной сферы и молодые семьи. Об этом передает ДВ-РОСС со ссылкой на пресс-службу правительства Приморского края.

Как сообщили в «Корпорации развития жилищного строительства», ставка зависит от первоначального взноса, суммы кредита, на каком рынке жилья приобретается квартира – первичном или вторичном.

«Сейчас при покупке квартиры в строящемся доме минимальная ставка составит 3,45%, на вторичном рынке – 4,5%. Во Владивостокском городском округе максимальная сумма ипотеки – шесть миллионов рублей, в других муниципальных образованиях края – пять миллионов рублей», – прокомментировали специалисты.

Льготный займ по программе «Доступная ипотека» выдается работникам бюджетных учреждений здравоохранения, культуры, образования, оборонно-промышленного сектора, краевых учреждений, организаций, имеющих социальную и (или) экономическую значимость для Приморского края, научным сотрудникам, инвалидам или членам семей с детьми-инвалидами, семьям, у которых начиная с 1 января 2018 года родился первый ребенок, а также гражданам, которые имеют право на получение денежных выплат (субсидий), сертификатов на приобретение, строительство жилых помещений за счет средств бюджетов всех уровней, участникам региональной адресной программы по переселению из аварийного жилищного фонда.

КРЖС также реализует льготные программы: «Ипотека с государственной поддержкой» от 6,1%, «Дальневосточная ипотека» от 1,6%, «Семейная ипотека с государственной поддержкой» от 4,9%.

Помимо указанных продуктов в КРЖС можно оформить ипотечные займы под 5% годовых на строительство индивидуального жилого дома и приобретение квартиры в сданном доме у застройщика, а также в рамках стандартных ипотечных программ.

В настоящее время корпорация осуществляет консультации в дистанционном режиме в диалоговом окне на официальном сайте кржс.рф и по телефонам: 8 (800) 250-72-10 (звонок по России бесплатный), 8 (423) 260-72-09. Направить заявку можно по электронной почте: ipoteka@krzhs.ru.

Читайте ДВ-РОСС в Telegram и

Posted in: Новости, Общество, Экономика

Рынок лихорадит

Что касается новых проектов, на сегодняшний день фактически все они приостановлены, рассказал председатель Ассоциации “Застройщики Владивостокской городской агломерации”, депутат Думы города Владивостока Владимир Исаков. Это проекты, которые ещё не прошли кредитный комитет (коллегиальный орган банка, ответственный за принятие окончательного решения об одобрении или отказе в выдаче кредита заёмщику — прим. редакции).

Подавая заявку в комитет, застройщики, как правило, уже имеют разрешение на строительство. Теперь они должны заключать договоры на новых условиях. И при этом доказать банку, что финмодель проекта выдержит кредитную нагрузку 25-33% годовых.

“Кроме того, банки обязали застройщиков, у которых готовность объектов составляет меньше 25%, пересчитать свои финмодели. Соответственно, растущие издержки строительных компаний могут отразиться на конечной цене квадратного метра”,— поясняет Владимир Исаков.

По его словам, цены на жилую недвижимость выросли локально, общей картины нет. Кто-то использует маркетинговый ресурс, чтобы продавать квартиры дороже. Кому-то нецелесообразно выставлять жильё по новым ценам, так как и по старым оно не пользуется повышенным спросом. Однако если стоимость финансовой модели вырастает на 15-20%, логично предположить, что застройщик увеличит прайсы.

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

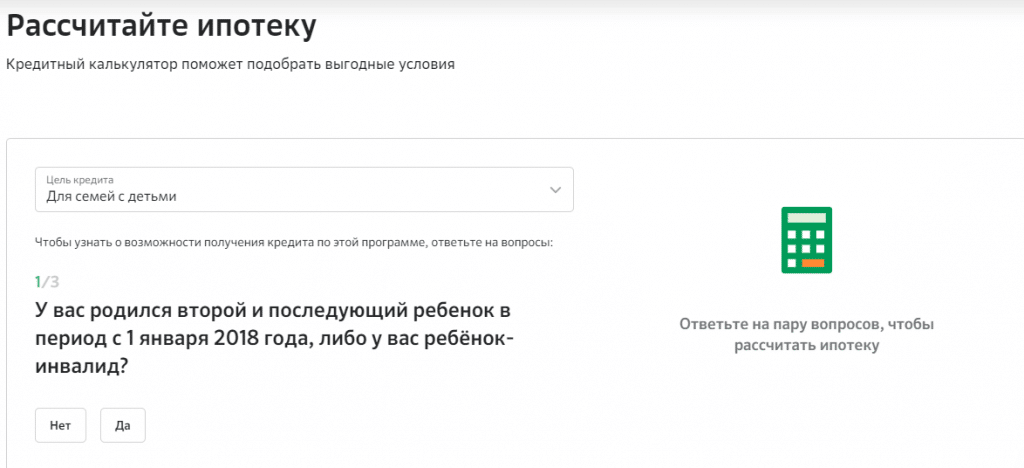

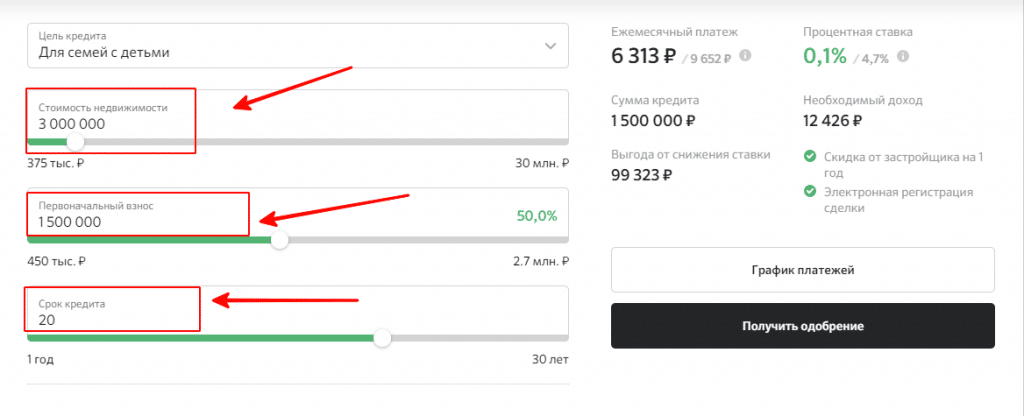

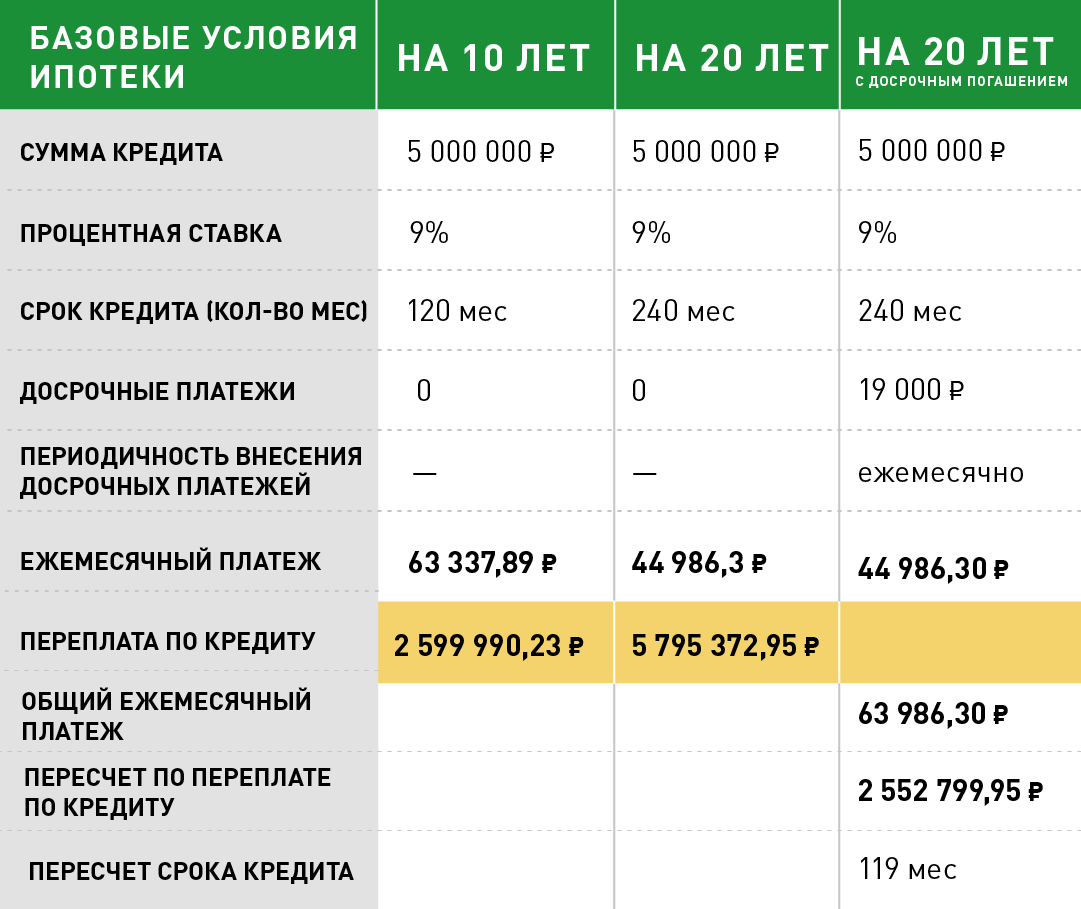

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Имеет ли право банк поднять ставку по ипотеке выше двух процентов?

Использование льготной ипотеки позволяет существенно сэкономить на процентах. Разницу в ставке оплачивает государство. Однако банк имеет право повысить величину переплаты. Это возможно в следующих ситуациях:

- гражданин не успел оформить залог или не зарегистрировал право требования по договору долевого участия;

- лицо уже участвовало в программе Дальневосточная ипотека;

- заёмщик отказался страховать жилье, жизнь или здоровье;

- заёмщик нарушил условия страхования;

- семья не прописана в купленном жилье.

Если заемщик отказывается от страховки при ипотеке или не выполняет установленные условия, ставка возрастет на 1%. В ситуации, когда регистрация в помещении отсутствует, показатель может увеличиться до ставки ЦБРФ плюс 4%. В результате переплата может быть выше, чем по стандартному жилищному кредиту.

Моё мнение

Я постарался максимально изучить вопрос, но так как я не являюсь юристом, и вообще далёк от темы недвижимости, я мог где-то ошибиться. Но, тем не менее, изучив вопрос, я могу сделать определённые выводы.

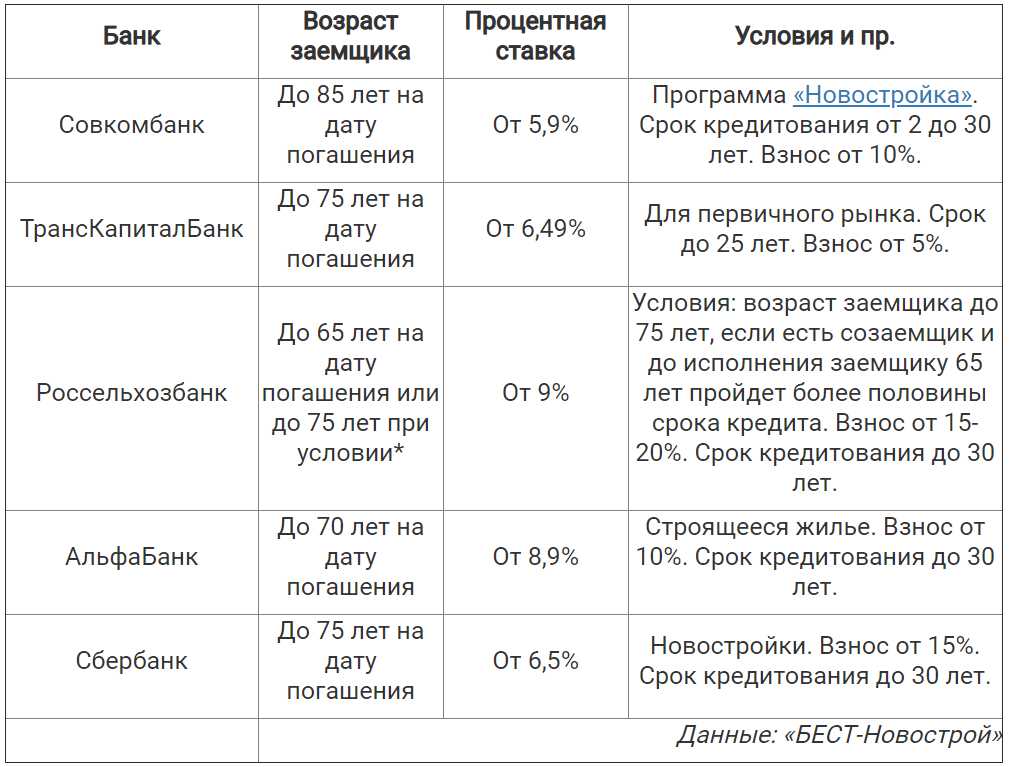

Сельская ипотека – очень интересное предложение, но пока программа является довольно сырой. Остаётся надеяться, что когда пройдёт ещё немного времени, в программу внесут поправки, делающие ипотечное предложение более привлекательным, присоединятся крупные надёжные банки, и тогда это будет действительно отличным вариантом приобретения недвижимости на селе.

А пока что эта программа является привлекательной лишь для небольшого процента населения. Если ты давно мечтал о «домике в деревне» (можно приобрести, например, домик у черноморского побережья), у тебя есть накопления на большой первоначальный взнос, и ты хочешь взять в ипотеку небольшую сумму на небольшой срок – сельская ипотека будет для тебя отличным решением. Особенно, если ты хочешь купить квартиру от застройщика, например. Особенно, если под другие программы ипотеки с господдержкой ты не подпадаешь

Если это всё не про тебя – возможно, имеет смысл обратить внимание на другие ипотечные предложения с более понятными условиями и фиксированной ставкой на весь период кредитования

Вообще, тема довольно интересная, на мой взгляд. Возможно, я к ней ещё вернусь в будущих статьях. Тут есть о чём ещё поразмышлять. Так что подписывайся на обновления блога (форма подписки под статьёй) и мой Youtube-канал.

Плюсы и минусы программы

Использование Дальневосточной ипотеки под 2 процента годовых связано с плюсами и минусами. Главное преимущество услуги – возможность существенно сэкономить. Выгода от использования предложения может превышать 1 млн руб. Однако имеют место быть следующие недостатки:

- выбор жилья существенно ограничен;

- принять участие в программе могут только молодые семьи или родители, а также лица, получившие Дальневосточный гектар;

- необходимо подтверждать регистрацию по месту жительства.

В целом программа способна привлечь внимание россиян к Дальневосточному региону. Однако существует риск, что повысившийся спрос приведет к росту цен на первичном рынке, что нивелирует низкую ставку по предложению и привлекательность региона для переезда

Нормативная база

g class=”wp-image-144 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2.jpg” alt=”” width=”336″ height=”227″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2.jpg 589w, https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2-300×203.jpg 300w” sizes=”(max-width: 336px) 100vw, 336px”>Дальний Восток представляет собой малозаселенную территорию. Жители отсутствуют вовсе. При этом там очень много природных ресурсов. Поэтому правительство всеми силами стремится нормализовать демографическую ситуацию. Меры, упрощающие покупку жилья, предпринимались и ранее. Так, жители ДФО могут получить жилищный кредит под 0% для возведения дома или покупки квартиры на Курильских островах.

Дополнительно действует программа, получившая название Дальневосточный гектар. Однако вышеуказанная мера не смогла обеспечить приток населения, на который рассчитывали составители законопроекта. Поэтому было принято решение о подготовке новой программы. В результате было предложено выдавать ипотеку под 2% годовых.

Вынесенное решение закрепило Постановление правительства РФ №1609 от 7 декабря 2019 года. Нормативно-правовой акт подписал Дмитрий Медведев. Процедура была выполнена 9 декабря 2019 года. Вышеуказанный нормативно-правовой акт закрепил условия льготного кредитования на Дальнем Востоке. На реализацию программы выделено 450 млрд руб. Планируется, что этих средств хватит на предоставление 147000 ипотек по льготной ставке.

Порядок получения льготной ипотеки под 2 процента

Чтобы ускорить процедуру оформления жилищного кредита, необходимо действовать по следующей схеме:

- Получить гектар на Дальнем Востоке в рамках соответствующей госпрограммы или выбрать недвижимость, которую гражданин хочет приобрести в кредит.

- Ознакомиться с предложениями банков. Нужно помнить о том, что в программе участвуют не все финансовые организации.

- Подготовить пакет документов и подать заявку. Кредитор рассмотрит обращение заемщика. Если основание для использования предложения действительно присутствует, банк перенаправит заявку оператору программы. Обращение заёмщика также будет рассмотрено. Если ошибки не будут найдены, обращение одобрят.

- Клиентам сообщают решение. Если оно положительное, с заемщиком подписывают кредитный договор.

- Гражданин предоставляет первоначальный взнос по ипотеке, регистрирует помещение и оформляет страховку. Дополнительно происходит регистрация обременения.

- Банк перечисляет денежные средства продавцу.

- Клиент начинает расчет по ипотеке, а государство финансирует процентную ставку.

Плюсы и минусы «Сельской ипотеки»

Эта программа – одна из самых неоднозначных ипотечных госпрограмм. В отличие от льготной и «Семейной» ипотеки, которые банки ни с кем не согласовывают, здесь заемщикам иногда приходится ждать возобновления финансирования, на что уходят месяцы. Заявки согласовываются долго, а сумма кредита в любом случае не очень большая. Тем не менее, ради ставки в 2,7% годовых многие готовы терпеть.

Оформляя кредит, стоит взвесить все «за» и «против», особенно в такой противоречивой программе, как «Сельская ипотека». И чтобы сделать выбор было проще, мы собрали главные плюсы и минусы ипотеки по этой программе.

| Достоинства | Недостатки |

|---|---|

|

|

В целом же это неплохой вариант купить жилье с минимальным месячным платежом, если условия кредита и параметры объекта недвижимости полностью подходят под конкретную ситуацию.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

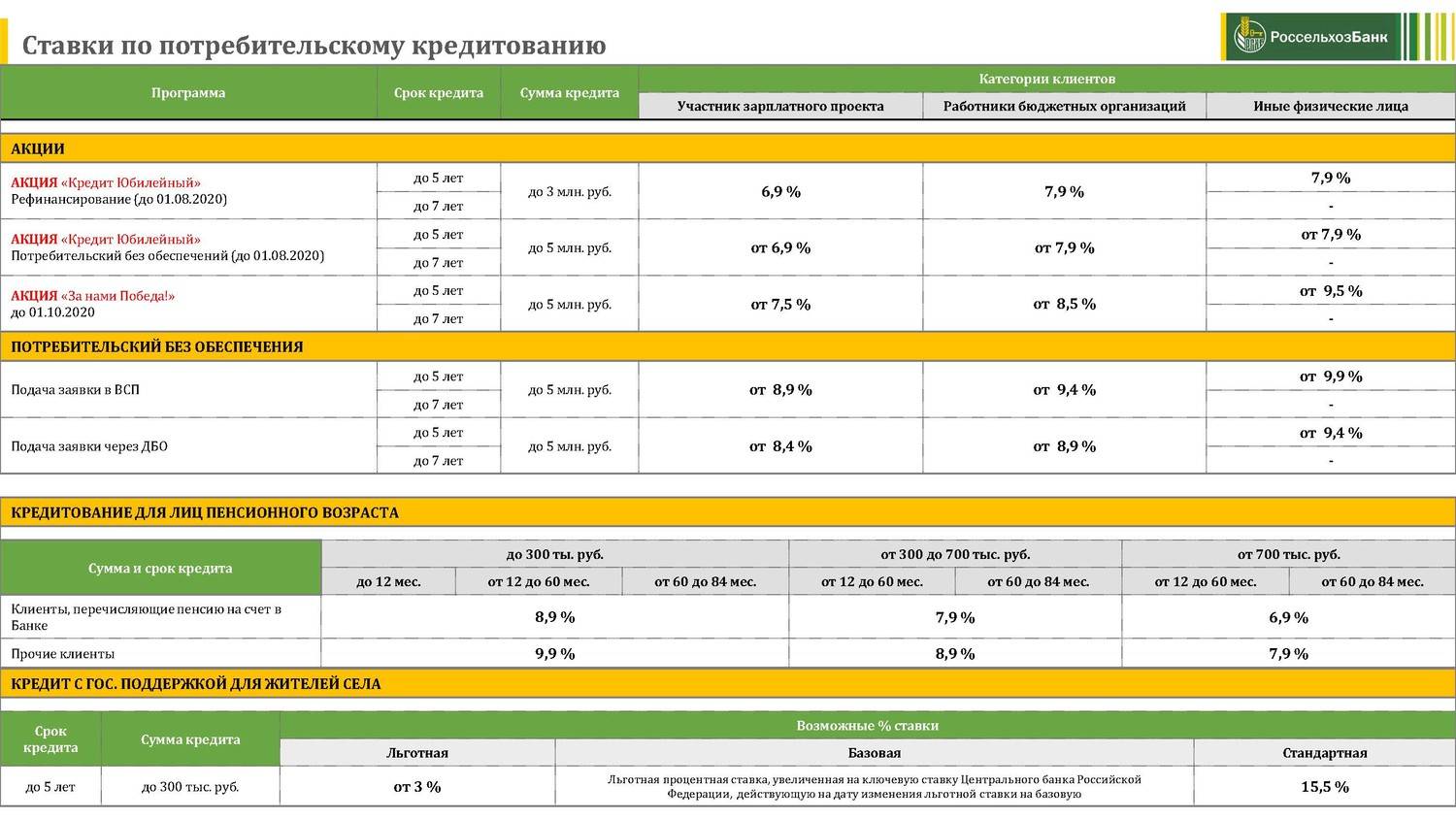

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней. Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.