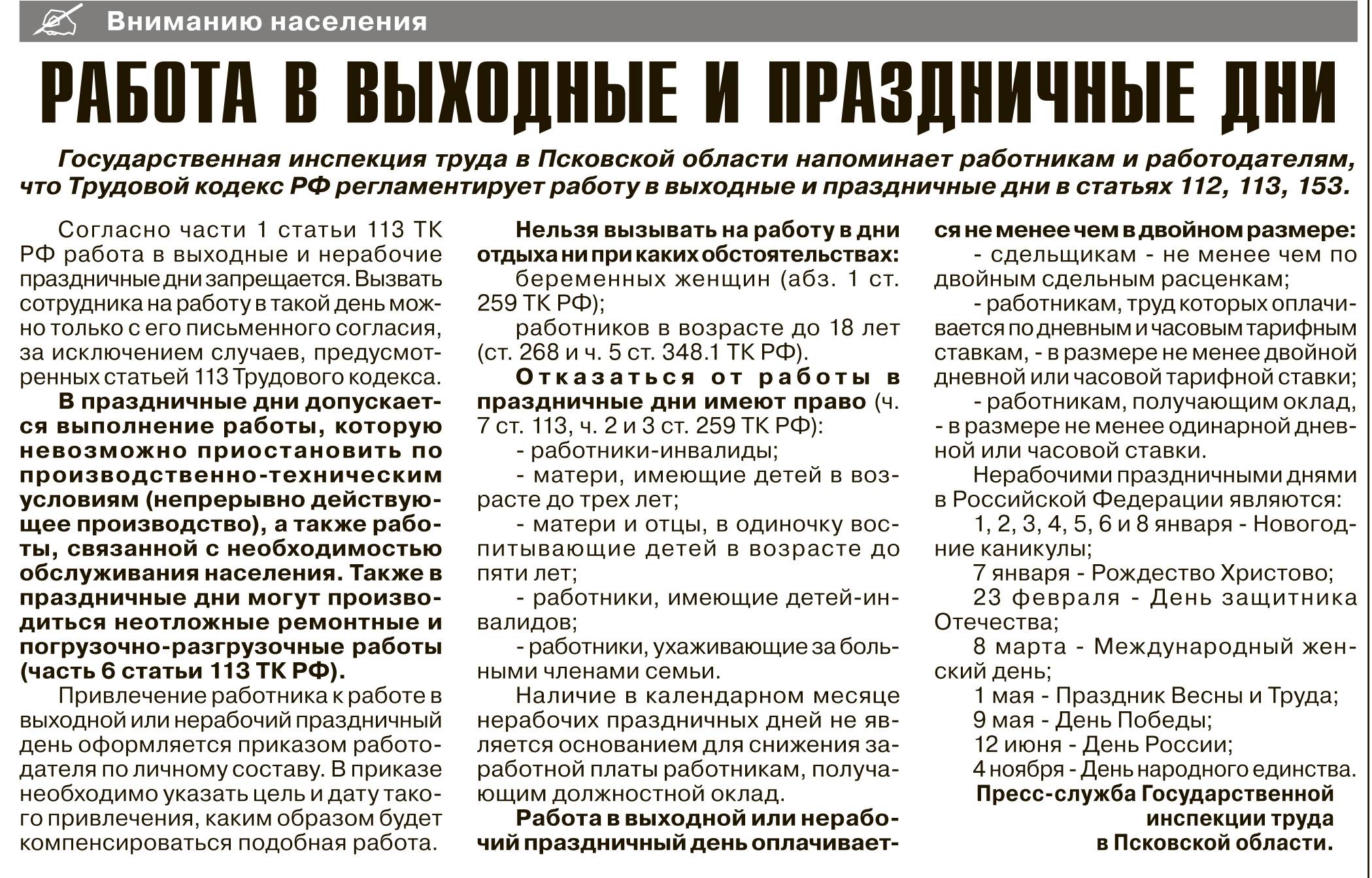

Как узнать, что на вас подали в суд

Если вы уже знаете, что банк подал на вас иск, то у вас будет больше шансов подготовиться к заседанию и собрать аргументы в защиту своей позиции. Но как это сделать, если вы пропустили уведомление от банка?

У должника есть такие возможности:

- не стоит избегать контактов с банком в период, когда вы уже стали допускать просрочки. Нужно самому обратиться к банк, чтобы уточнить у специалистов — намерен ли банк, не взирая на сложное финансовое положение заемщика, все же судиться;

- запросить кредитные каникулы, рефинансирование кредита или реструктуризацию. Но помните, что сделать это лучше до образования просрочек, когда вы начали понимать, что заплатить очередной взнос не сможете;

Но все равно важно сохранить образ добропорядочного клиента, так как ваше стремление на контакт с банком даже при просрочке будет принято судом во внимание при вынесении решения. Положительный имидж клиента банка, который просто временно попал в тяжелую ситуацию, также будет учтен в ходе процедуры банкротства гражданина, если вы решите ее пройти

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Или наймите юриста для сопровождения своего дела

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется. Или наймите юриста для сопровождения своего дела.

Как вести себя с коллекторами

Коллекторы ведут себя не совсем корректно. Но нарушать ваши права не позволено никому (даже если вы — должник). Потому закон всецело на Вашей стороне.

Все, что имеют право делать коллекторы:

- звонить и писать смс;

- являться по месту жительства;

- совершать почтовые отправления по указанному вами в договоре адресу.

Вам будут задавать вопросы по типу «вы знаете, что у вас возникла задолженность по выплате кредита?» «какая ее причина?» «когда вы сможете внести сумму?» Поставьте их в известность, сообщите всё, как есть.

Если Вас пытаются ввести в заблуждение, говорят, что вас посадят в тюрьму, если вы завтра же не выплатите долг, то объясните, что вы досконально их информация недостоверна (см. что делать если угрожают коллекторы).

У заёмщика есть еще способ эффективной защиты, предусмотренный законом.

Это механизм отказа от взаимодействия. Он запускается по заявлению должника, которое направляется в банк, коллекторам. Правда, его можно направить лишь спустя 4 месяца как образовался просроченный долг. А суть заявления – запрет на личные встречи, звонки, СМС-ки.

Можно представить заявление о переводе всех взаимодействий по вопросам взыскания долга на своего адвоката. Как показывает практика, коллекторы не позволяют себе вольностей, или вовсе перестают тревожить.

Есть для банков и коллекторов ответственность за нарушения такого права должника по ст. 14.57 КоАП РФ, которой предусмотрен штраф до 100 000 руб. и дисквалификации должностного лица на полгода.

Каковы будут действия банка, если задержать выплаты временно

Финансовое положение может изменится. Если на момент оформления кредита Вы были уверены, что сможете его выплатить, то с течением времени ваши доходы могут уменьшиться или перестать быть постоянными. Об этом свидетельствуют даже данные банковского мониторинга: 11% берущих кредит в целом по РФ не могут погасить его в срок (см. кто оплачивает кредит умершего человека).

Рассмотрим такую ситуацию: уволили с работы. Из-за этого месяц или два у не получается внести нужную сумму. Что делает банк? Реагирует на первую же задержку. Дата внесения каждого очередного платежа предусмотрена графиком, который составляется при предоставления кредита. При не поступлении денег по этой даты, банк связывается с клиентом. Чаще всего:

- звонок по телефону;

- напоминание «о себе» в виде смс-сообщений;

- рассылка писем по электронной или обычной почте.

Цель этих действия – выяснить, почему клиент не выполняет обязательства. Уважительные причины у него или же их нет.

Временная неуплата кредита банку на протяжении нескольких месяцев (как показывает практика – до 3 месяцев) не повлечет за собой серьезных последствий для вас. Но при условии, что вы «успокоите» банк: будете на связи, сообщите разумные причины просрочки и пообещаете решить проблему.

Что будет дальше с фондовым рынком

После выступления президента о введении частичной мобилизации индекс Московской биржи потерял почти 10 %. Но позже падение отыгралось. Однако что дальше будет с фондовым рынок? Закончилась ли та турбулентность, что наблюдалась утром в среду, 21 сентября? Пора ли скупать подешевевшие активы?

В целом эксперты говорят, что всегда есть куда падать. Да, была коррекция, но фондовый рынок еще не отыгрался в полной мере на этой новости. Вполне возможно, что индекс Мосбиржи будет в ближайшее время держаться в коридоре 2 200-2 300 пунктов.

Финансовый аналитик группы компаний CMS Владимир Сагалаев уверяет, что российскому фондовому рынку в его нынешнем состоянии уже вряд ли грозит что-то еще более плохое, чем конец февраля:

- Нерезиденты не влияют на торги. Около 74 % российских акций держат инвесторы из так называемых «недружественных стран». Повлиять на торги они не могут ещё с весны, остается только внутренний рынок, который мал по объемам. Так что еще более серьезный обвал акций РФ, чем был 24 февраля, теоретически невозможен.

- Есть 1 трлн рублей из ФНБ на поддержку российских ценных бумаг. Эта сумма в теории может подстраховать российский рынок в случае серьезного обвала, но вряд ли власти их направят на фондовый рынок, теперь в приоритете другие отрасли экономики.

- У россиян накоплений на 40 трлн рублей, а инструментов инвестирования становится меньше. Ставки по банковским вкладам падают, зарубежные рынки отрезаны. Даже если небольшая часть от 40 трлн рублей попадет на рынок РФ, то он отрастет.

Что касается зарубежного фондового рынка, эксперты указывают на стагфляцию в экономике, последствия накачивания рынка «вертолетными деньгами» в период пандемии COVID-19 и высокие политические риски. Все это плохо сказалось и сказывается на котировках.

Что делать? Не паниковать и не распродавать все на эмоциях.

Наталья Мильчакова, ведущий аналитик Freedom Finance Global:

— Сильно рисковать и бежать скупать все, что подешевело, особенно если вы не имеете статуса квалифицированного инвестора, в самое ближайшее время тоже не стоит.

Программа «Кредитный карантин» в Альфа-банке

В середине апреля 2020 года Альфа-Банк запустит программу помощи клиентам, которые потеряли возможность вовремя платить по кредиту из-за коронавирусной эпидемии.

Программа дает бесплатную отсрочку по кредитным платежам и действует для частных клиентов, утративших доход или временно потерявших возможность вносить платежи по причинам, связанным с коронавирусной пандемией: заболевание COVID-19, увольнение с работы или утрата побочного дохода, уход в неоплачиваемый отпуск, карантин.

Мы оцениваем не только прямой ущерб от распространения вируса, но и его долгосрочный, более широкий экономический эффект. Поэтому мы действуем на опережение и разрабатываем целый комплекс мер в поддержку наших клиентов. — сказал главный управляющий директор банка Владимир Верхошинский

Клиенты смогут получить отсрочку по кредитным платежам за ипотеку и за кредит наличными на срок от одного до двух месяцев. Также до двух месяцев можно будет не выплачивать задолженность по кредитной карте, но с условием ежемесячного погашения процентов. Для получения отсрочки по кредиту наличными достаточно будет нажать кнопку «Кредитный карантин» в мобильном приложении Альфа-Банка, а в случае ипотеки написать в чат или просто позвонить в контакт-центр банка.

Программа «Кредитный карантин» будет доступна для клиентов, не имеющих просроченных платежей по текущим кредитам.

Новость была опубликована на сайте банка.

Порядок взыскания задолженности по кредиту в суде

Гражданский процессуальный кодекс (ГПК) предусматривает следующие виды судебных разбирательств по кредитным вопросам:

Приказное производство. Как видно из названия, результатом такого процесса является судебный приказ. Очень удобная для суда штука: не надо вызывать стороны, готовить исполнительный лист, ведь решение о судебном приказе выносится судьей единолично в течение 5 дней с момента поступления заявления.

Да и сам по себе приказ является исполнительным документом. Для такого порядка нужно, чтоб сумма долга не превышала 500 тысяч рублей. Дела о выдаче судебного приказа рассматривает мировой судья по месту жительства или регистрации должника.

В течение 5 дней после вынесения такого акта суд направляет его должнику, который, в свою очередь, имеет 10 дней на то, чтоб возразить. Результатом поступления в этот срок возражения является определение суда об отмене суд приказа и разъяснение взыскателю, что он вправе обратиться в суд в порядке искового производства.

- Исковое производство. Обычный порядок взыскания долга по кредиту с вызовом истца, ответчика, судебным разбирательством, цыганами, медведем и другими атрибутами из телепрограммы «Час суда». При цене иска (задолженности по кредиту) не более 50 тысяч рублей он рассматривается мировым судьей, в иных случаях — районным судом.

Один из коварных результатов такого процесса — заочное решение суда. Оно появляется при неявке надлежаще уведомленного ответчика в суд без уважительной причины, если он не просил о рассмотрении дела без него.

Когда суд вынесет решение о взыскании долга заочно? Суд решит проблему взыскания заочно, если ответчик упорно игнорирует призывы явиться в суд. Но отсутствие человека на суде не освобождает его от ответственности. Да, заочное решение суда можно оспорить. Но и результат повторного рассмотрения дела вряд ли обрадует должника. Суд обяжет должника вернуть долг, с процентами.

Как аннулировать такой судебный акт? Ответчик должен в семидневный срок со дня получения его копии подать в суд заявление об отмене заочного решения. Если ему удастся доказать, что неявка вызвана уважительной причиной, о которой он не мог своевременно сообщить (например, лежал без сознания в больнице), то суд отменит заочное решение и станет рассматривать дело заново.

Так что в Интернете имеется полно примеров и образцов отмены заочного решения суда по кредиту. В большинстве случаев, конечно, повторное решение оказывается таким же, как и первоначальное заочное. Но, как говорит ведущий одной популярной передачи, это уже совсем другая история

Если же ответчика не устраивает не заочность решения суда, а собственно его содержание, то он может обжаловать его в обычном апелляционном порядке (подробнее об этом поговорим ниже).

Выгодно ли платить кредиты через суд?

Не выгодно платить кредиты через суд. К тому времени, когда банк решит обратиться в суд, то сумма взыскания будет огромной, поскольку кроме основного долга и договорных процентов, банк будет взыскивать проценты на невыплаченные проценты, неустойки, штрафы, расходы по оплате государственной пошлины и т.д.

Сумма набежит приличная. Поэтому, как ни парадоксально это звучит, с банком лучше договариваться. Наивно думать, что если не общаться с банком, то банк о вас забудет. Не забудет. Банку нужно вернуть свои деньги, и он сделает все возможное, чтобы получить свое.

Поэтому старайтесь поддерживать контакт, сообщайте о своих проблемах и общайтесь. Сотрудники банка, если с ними вежливо общаться, постараются предложить вам варианты решения проблемы.

Как выиграть суд по кредиту?

Заемщику следует немедленно подать встречный иск или возражение в котором будут представлены обоснования несогласия с банком:

- Уменьшение взыскиваемой суммы. Основной задачей в данном случае будет постараться убедить суд в том, что задолженность перед банком иная, а штрафные санкции слишком завышены. Иногда сумма пени может превышать сумму займа, поэтому при возникновении спорных ситуаций заемщик может потребовать уменьшения неустойки через суд. Для этого до окончания судебного дела следует подать заявление, в котором излагается суть проблемы, и указываются причины невыплаты долга, основания для снижения неустойки

- Признаниие кредитного договора исполненным. Оспаривание требования банка по кредиту уже после того, как он был полностью погашен. Причинами такого явления может служить банковская ошибка в расчетах задолженности по кредиту. В возражениях на иск банка укажите все доводы о возможности считать кредитный договор исполненным, приложив к Вашему отзыву документы, расчеты и квитанции, которые доказывают полное погашение долга

- Не забывайте о сроке исковой давности. Это период времени, в течение которого можно защитить права и интересы в судебном порядке. Общий срок исковой давности составляет три года. Если банк обратится с иском в суд по истечении трехлетнего срока, то имеется риск проиграть дело. Также банк может пропустить сроки по отдельным платежам, поскольку срок исковой давности применяется отдельно по каждому платежу. Но заемщик обязательно должен заявить на суде о применении судом срока исковой давности. Если ответчик не заявит, сам суд по своей инициативе не может применить к требованиям срок исковой давности. Также суд не откажет в принятии искового заявления, даже если все сроки банк уже пропустил

Вот поэтому гражданину обязательно нужно иди на судебное заседание или писать возражения на исковое заявление банка, где ходатайствовать о применении судом срока исковой давности.

Чтобы выиграть суд по кредиту нужно хорошо разобраться в ситуации. Если вы являетесь ответчиком по делу, то внимательно изучите все документы, которые прислал вам банк. Сейчас именно банк должен направить гражданину все документы до обращения с иском в суд. Ни в коем случае не нужно игнорировать судебное заседание

Изучая документы, обращайте внимание на дату и номер кредитного договора, суммы которые с вас просит взыскать банк, также вспомните, когда вы последний раз платили по кредиту

Ответственность должника

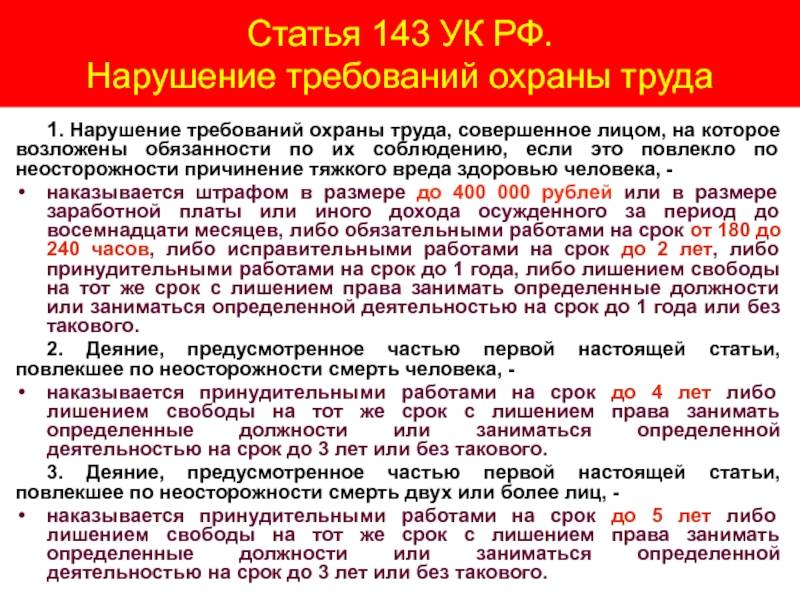

Даже приняв к сведению, что большая часть поданных кредитором исков удовлетворяется судом частично либо им вообще отказывают, потенциальному заемщику нелишним будет ознакомиться с отдельными статьями УК РФ, в частности, со 159 и 177. Именно там идет речь об ответственности неплательщика. Так, перечислены такие моменты, влекущие уголовную ответственность:

- злостное уклонение от кредитора;

- сокрытие места нахождения должника от судебных исполнителей;

- предоставление банку неправдивой информации о себе.

То есть, когда вы собираетесь взять кредит, имея умысел не оплачивать его вообще, вряд ли у вас это получится. Правда, здесь есть один момент. После истечения трех лет с момента вашего последнего контакта с банком, заканчивается срок давности подачи иска в суд. Другими словами, когда вы морально готовы скрываться три года от кредитора и коллекторов, можно рискнуть собственной свободой и деловой репутацией. Ведь такие действия не пройдут без последствий.

Помните, даже небольшая просрочка платежа испортит вашу кредитную историю, а если дело заходит в тупик, вряд ли вы когда-либо еще сможете взять ссуду. Также негативные последствия неизбежны при просьбе суду признать вас банкротом. Это, безусловно, частично решит проблему с кредитом, но сделает вас невыездным и лишит возможности занять должность руководителя на следующие пять лет.

Не стоит забывать, что возможность списания кредитором долга ничтожно мала, а суд потребует довольно много сил и средств

Надеемся, что немного помогли вам разобраться, как не платить за кредит и соблюсти при этом букву закона. Не забывайте, что во время взятия ссуды нужно думать о том, насколько вы окажетесь платежеспособным в будущем, а не настраиваться на просрочки долгов и судебную тяжбу. Ведь даже в случае частичного удовлетворения иска кредитора в суде, вы потеряете ту сумму средств, которую должны были бы оплатить по текущему договору. Поэтому целесообразно соизмерять свои желания и возможности заранее, а не по факту свершившегося события.

Варианты действий

Действовать должнику необходимо по обстоятельствам, учитывая размер накопленной задолженности.

Для начала стоит попробовать урегулировать конфликт мирным способом путем заключения соглашения о реструктуризации задолженности. Такой вариант подойдет тем, у кого финансовые трудности имеют временный характер.

Если же банк не отозвал исковое заявление, суд вынес решение в пользу истца, а должник не оспорил его, то к встрече с судебными приставами-исполнителями нужно подготовиться. Второй способ формально является законным и рассчитан на то, что взыскивать с должника будет нечего. Если у заемщика нет официального места работы, счета в банке, иных доходов он не имеет, а имущество не является его собственностью, то судебный пристав-исполнитель вынесет на основании ст. 47 Федерального закона Об исполнительном производстве№ 229-ФЗ от 02.10.2007 г. (далее – Закон № 229-ФЗ) постановление об окончании исполнительного производства по делу в связи с невозможностью взыскания, уведомив об этом обе стороны. Однако если должник перевел имущество на родственников либо близких людей, то такая сделка может быть признана ничтожной – даже после вступления в законную силу решения суда. В этом случае имущество будет взыскано и продано с аукционных торгов, а вырученные средства пойдут на погашение задолженности.

Обратите внимание! Если размер задолженности составляет более 500 тысяч рублей, должник вправе в судебном порядке объявить себя банкротом в соответствии с Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства

Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства

Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства.

Когда должник понимает, что бедственное материальное положение не позволит ему исполнить решение суда, он может обратиться с исковым заявлением в суд о предоставлении отсрочки платежа. Обычно суды идут таким истцам навстречу и удовлетворяют их просьбы, благодаря чему можно избежать ареста имущества, счетов и иных доходов.

Адвокат в судах по кредитам в Екатеринбурге

При возникновении проблемы просроченная задолженность перед банком кредитная организация может подать в суд. При положительном исходе дела кредитор получает постановление, которое позволяет начать процедуру по реализации имущества заемщика с целью погашения долгов.

ВАЖНО: если Вы рассчитываете на свои силы в судебном заседании, то интересы банка представляют в основном квалифицированные юристы, которые имеют большой опыт в разрешении кредитных споров, имеется большое количество аргументов со ссылками на закон – наш адвокат Адвокатского бюро «Кацайлиди и партнеры» может профессионально им противостоять. Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас

Они подскажут пути решения конфликта наиболее выгодные для Вас

Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас.

Читайте еще по вопросам судебных дел по кредитам:

С нами возврат комиссий банков будет проще

Автор статьи: адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

Простят ли долги по кредитам в 2022 г.

Гендиректор финансового маркетплейса «Сравни» Сергей Леонидов призывает россиян в экстренном порядке закрыть все кредиты. А начинать он рекомендует с самых дорогих обязательств, например с долгов перед МФО.

Все дело в том, что на фоне последних событий неизвестно, каким образом будут действовать банки. Вполне возможно, что стоимость самого кредита вырастет в разы в связи с форс-мажорными обстоятельствами.

Также, Леонидов советует отказаться от покупки валюты, а также от открытия депозитов. Денежные средства можно положить на простой сберегательный или накопительный счет с возможностью снятия финансов в любое время.

Кроме этого, эксперт рекомендует хранить деньги на картах разных банков и платежных систем. Это необходимо для того, что в случае неожиданной блокировки одного пластика, человек мог воспользоваться другим.

Леонидов настаивает на том, чтобы россияне пока не совершали крупных покупок, например не приобретали бытовую технику и электронику. Все дело в том, что цены на такие товары нестабильны и в настоящее время, скорее всего, поднимутся на 20-40%.

Экономическая и политическая ситуация все равно скоро придет в норму, поэтому с такими покупками , без особой необходимости, лучше повременить.

Лента новостей

Специалисты не могут найти чип на теле найденного на побережье Севастополя дельфина

Песков: в Анкаре проходят российско-американские переговоры, инициатором стал Вашингтон

«Ликвидация на жаркое»: что ждет стрелявшего по уткам севастопольца

Севастополь на год опережает собственный план по дорогам

Историю под пирамидой на западе Крыма подмочил прорыв столетнего водопровода

Брусчатку на улице Суворова скоро уложат — но не всю

Европарламент проголосует по русофобской резолюции

Власть и активисты в сложное время: получится на равных?

Мобилизация вызвала необратимые процессы на рынке труда

Как отпрыск «сладкого» рода из Крыма стал главным казаком советского кино

На побережье Севастополя выбросило труп дельфина, похожего на Зою

«Плохая примета»: британцы раскритиковали своего премьера за слова о Путине

Associated Press опубликовала кадры жителей Херсона, привязанных к столбам

Названо условие для сохранения народного единства после завершения СВО

Что осталось доделать на последнем севастопольском участке «Тавриды»

Илон Маск рассказал, каким он видит будущее человечества

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

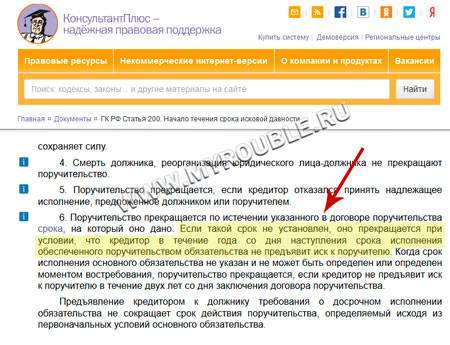

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?

Как ведут себя банки со злостными неплательщиками кредитов

В законодательстве понятия «злостный неплательщик» нет. Банкиры считают должника злостным, если он не выплачивает кредит несколько месяцев, уклоняется от общения с кредитором.

Если Вас отнесли к категории «злостных», события могут разворачиваться следующим образом:

- кредитное дело направляется в отдел претензий банка, сотрудники которого работают по возвратам долгов. Например, более настойчиво требуют его, ищут должника различными средствами (звонят, приходят на работу, по адресу, указанному в персональных данных);

- данные о Вашем долге передают в бюро кредитных историй. Это чревато занесением в «черный список». То есть взять еще раз кредит в финансовом учреждении будет нереально;

- ваш долг либо продают коллекторской компании, либо привлекают коллекторов к помощи на платной основе. При этом кредит и в будущем должны будете выплачивать банку (то есть собственник финансовых средств не меняется в последнем случае, а в первом – меняется).

- банк обращается в суд.

Что можно сделать, если нечем платить кредит?

У этой сложной ситуации существует несколько вариантов решения:

Реструктуризация долга

В некоторых случаях банк готов пересмотреть условия кредитного договора. Для этого должны быть веские основания, так как процедура в целом банку не слишком выгодна. Человек должен предоставить в банк веские причины для реструктуризации. Это может быть наличие серьезного заболевания и длительного лечения, потеря работы, кормильца, выход в декрет и так далее. Банк может предложить несколько вариантов послаблений:

- предоставить «кредитные каникулы» — на какой-то срок заемщик будет освобожден от уплаты процентов или процентов и основного долга. Банк не прощает заемщику эти деньги, а просто переносит их выплату на более позднее время;

- увеличить срок погашения кредита — при этом сократится ежемесячный платеж, но общая сумма к погашению за счет дополнительного времени и процентов увеличится;

- изменить валюту кредита, например, если он получен в долларах или евро.

Процентную ставку по кредиту банк при реструктуризации долга не меняет, даже если текущие ставки ниже той, по которой был открыт кредит.

Банкротство

Банкротство возможно в том случае, когда общий долг превышает 500 000 рублей. Заемщик может быть признан банкротом только по решению суда. Этот процесс занимает определенное время. Судом будет наложен арест на все имущество банкрота, и оно пойдет в счет погашения долга. Даже если стоимости имущества не хватит, чтобы рассчитаться по кредиту, он будет закрыт. В этом единственное преимущество. На открытие новых кредитов в будущем рассчитывать бесполезно. Факт банкротства будет зафиксирован в КИ.

Можно ли просто подождать?

Удивительный факт, про который знают совсем немногие. Существует срок исковой давности — 3 года. Если в течение этого времени ничего не платить и не взаимодействовать с представителями банка, то позже с должника уже не смогут списать ничего. Естественно, что вряд ли банк будет ждать 3 года, пока ему вернут деньги, но гипотетически такая возможность существует. Этот вариант предполагает, что 3 года должник вынужден будет скрываться, не отвечать на телефон, менять место жительства и не иметь денег на счетах или пластиковых картах, чтобы банк не смог их списать или арестовать.

Про форс-мажор

Мэр города Москвы Сергей Собянин издал указ от 16.03.2020 № 21-УМ, согласно которому — распространение коронавирусной инфекции необходимо признать обстоятельством непреодолимой силы.

И что это значит? По кредитным договорам теперь можно не платить?

Не успела информация об указе мэра Москвы появиться в средствах массовой информации, как сразу же появились мнения экспертов, которые советуют, как можно воспользоваться этим непредвиденным обстоятельством.

Часть экспертов утверждают, что можно на абсолютно законных основаниях:

- перестать платить налоги;

- не выполнять обязательства по договорам, в том числе по аренде помещений для бизнеса;

- не платить по кредитам, займам.

Ведь форс-мажор является основанием для освобождения граждан и юридических лиц от всех обязательств. Однако не все так просто, Гражданский кодекс РФ дает понять как на самом деле работает непреодолимая сила.

Что это значит? Это значит, что необходимо доказывать в суде, что договорные обязательства были не исполнены по причине обстоятельств непреодолимой силы. Соответственно рассчитывать на то, что кредитную задолженность просто простят и спишут из-за коронавируса или по заключенному договору можно будет совсем не платить аренду, не стоит.

Что касается налогов? Государство точно прощать их не собирается! Уже объявили, кто сможет получать право на налоговые каникулы, а именно отсрочку по уплате налогов.

У всех заемщиков кредитов, которые в связи с коронавирусом оказались в сложной финансовой ситуации, есть возможность попросить кредиторов о реструктуризации задолженности или отсрочке платежей по кредитам.

Иные последствия неуплаты кредита

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Банк вполне может обратиться в суд повторно, если в договоре предусмотрено, что срок действия оканчивается после исполнения обязательства. Если же установлен конкретный срок действия, то по его истечении кредитная организация может взыскать только проценты за пользование чужими денежными средствами (статья 395 ГК РФ).

Если в течение трёх лет банк не подаст исполнительный лист приставам, то долг будет признан безнадёжным и аннулируется. На практике такие случаи также встречаются, чаще уже после передачи долга коллекторам.

Также должник может попытаться рефинансировать задолженность, обратившись в этот или другой банк. Это позволит закрыть старый долг, но откроет новый, в некоторых случаях – на более выгодных условиях. По сути, это не последствие, а, скорее, возможность для заёмщика, которая позволит ему пересмотреть и перенаправить свои долги, выбраться из тяжёлого финансового положения.