Понятие и особенности

Эскроу (escrow) в переводе с английского – условное депонирование. На протяжении десятилетий активно используется в других странах для безопасных расчетов между сторонами. В РФ счета эскроу пришли 5 лет назад. С июля 2019 года предполагается, что они будут активно использоваться при долевом участии в строительстве

Этому вопросу уделю в статье особое внимание

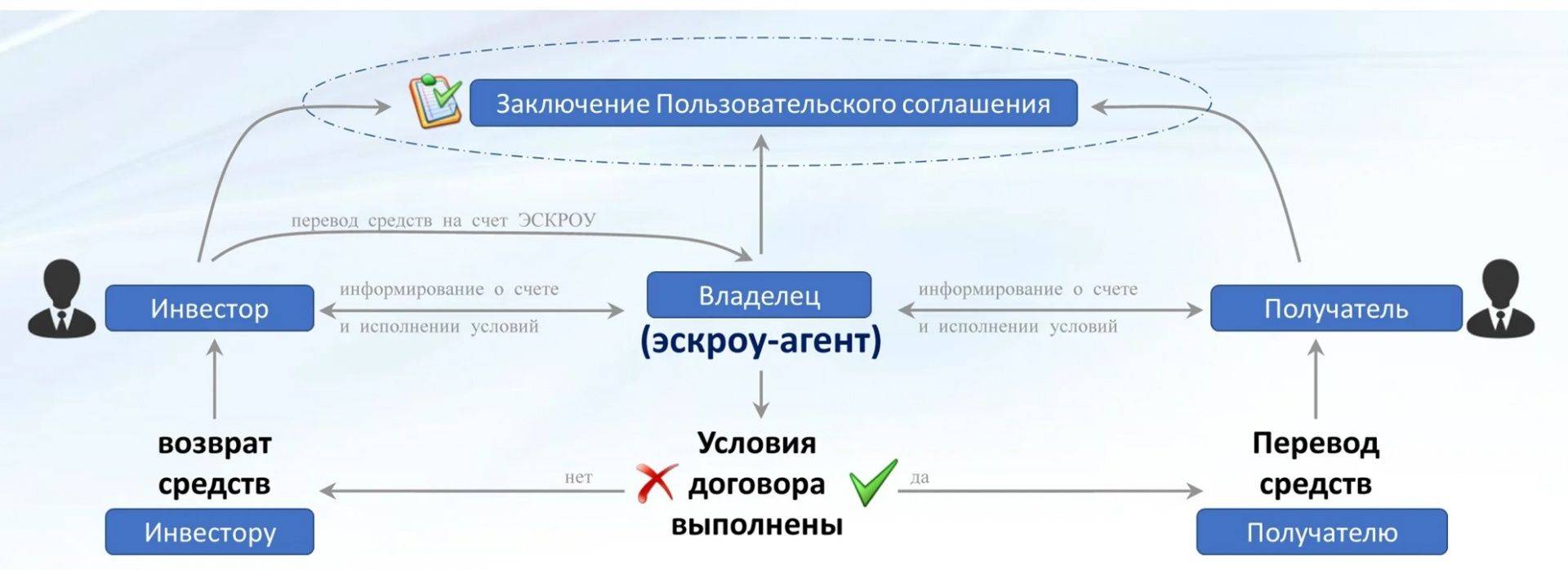

Участники:

- Депонент (покупатель) – физическое или юридическое лицо, которое открывает счет и переводит на него имущество (деньги, ценные бумаги, другие ценности), чтобы потом они поступили в счет оплаты сделки с продавцом.

- Бенефициар (продавец) – физическое или юридическое лицо, которое обязуется выполнить все условия договора по оказанию услуг или поставке товара покупателю в срок и надлежащего качества. Только в этом случае он получит доступ к депонированным средствам на эскроу-счете.

- Эскроу-агент – специальная организация (например, банк) или человек (например, нотариус), которые следят за тем, чтобы две другие стороны не обманули друг друга. Одна из них вовремя и в полном объеме внесла деньги или другое имущество по договору. А вторая выполнила условия, по которым должна получить оплату.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

В этом случае все, что нужно сделать депоненту, – перевести имущество. Бенефициар же должен доказать документально, что договор выполнен в полном объеме.

Объекты хранения:

- наличные и безналичные деньги;

- документарные и бездокументарные ценные бумаги;

- документы.

Альтернативы эскроу-счетов: аккредитивы и банковская ячейка.

У героя нашей статьи есть неоспоримые преимущества по сравнению с другими способами безопасных расчетов.

Во-первых, не надо нести наличные деньги в банк для того, чтобы положить их в банковскую ячейку. Для покупки жилья потребуется несколько миллионов рублей. Согласитесь, не самый лучший вариант перемещаться с такой суммой. На эскроу-счет достаточно сделать простой банковский перевод.

Во-вторых, деньги на условном депонировании попадают под государственную программу защиты вкладов. Отличие от аккредитива здесь состоит в том, что возмещается до 10 млн рублей (для операций с недвижимостью), а по аккредитиву – только до 1,4 млн рублей. По банковской ячейке возмещения нет. Однако при банкротстве или отзыве лицензии клиент имеет полное право забрать хранящиеся в ячейке деньги.

В-третьих, комиссия за ведение эскроу-счета для долевого строительства равна 0. По аккредитивам и ячейке это несколько процентов от суммы.

В-четвертых, если аккредитив отзывной, то плательщик может в любой момент его отозвать. Получатель рискует остаться без денег. По эскроу обязательно согласие всех сторон на закрытие счета.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Особенности эскроу-счетов:

- максимальный срок открытия – 5 лет;

- договор условного депонирования должен обязательно нотариально заверяться, кроме хранения безналичных денег и бездокументарных ценных бумаг;

- имущество, которое хранится на счете, не может быть арестовано или взыскано судебными приставами;

- агент может брать комиссию за хранение и передачу имущества, но для долевого строительства она равна 0;

- банк не начисляет проценты на деньги, которые хранятся на счете.

Кому выгодно

Если детально не вникать в тему, то может показаться, что выплата процентов по эскроу счетам выгодна в первую очередь дольщикам. Многие покупают квартиры в ипотеку, дополнительный доход в такой ситуации не будет лишним.

Однако при использовании счетов эскроу строительство ведется за счет кредитных средств. Компании получают деньги от банка под небольшую ставку. Если законодательство обяжет кредитные организации выплачивать проценты на счета эскроу, банки будут вынуждены поднять стоимость финансирования для застройщиков. В этом случае для многих компаний новые проекты станут невыгодными. Это приведет к удорожанию стоимости строительства и снижению предложения. Отразится закон также на стоимости квадратного метра – квартиры в новостройках подорожают.

На сегодняшний день от схемы с эсроу счетами выигрывают все – банки получают огромную прибыль, застройщики могут вести строительство без перебоев, дольщики защищены от потери денег. Если кредитная организация будет вынуждена начислять проценты, деньги покупателей будут инвестироваться, что также ведет к риску их потери.

Получается, что новый закон принесет выгоду только очень крупным застройщикам, которые могут позволить себе вести строительство за счет собственных средств, не прибегая к помощи банка.

Преимущества и недостатки для участников сделки

Эскроу-счета гарантируют надежность сделки при покупке квартиры для обеих сторон, поскольку банк не просто резервирует финансы до момента соблюдения девелопером обязательств, но и контролирует их передачу. Однако новая схема имеет как преимущества, так и недостатки.

Для дольщиков преимуществ больше всего:

- Минимальная вероятность контакта с мошенниками, что исключает денежные потери.

- Прозрачность, а также строгий контроль всех финансовых поступлений.

- Гарантия успешного проведения сделки – получения квартиры или возврата инвестиций.

- Эскроу обходится дешевле, нежели альтернативные варианты – аккредитив или банковская ячейка.

- Финансы на счетах страхуются. Даже если у банка будет отозвана лицензия, средства вернут дольщику в размере, соответствующем стоимости недвижимости (но не больше 10 млн. рублей).

- Возможность перевести нужную сумму на счет безналичным платежом, что гораздо безопаснее и удобнее взноса наличными.

- Среди застройщиков формируется здоровая конкуренция – останутся только добросовестные.

- Возможны льготы и плавающие ставки для владельцев ипотечных кредитов, открывающих эскроу-счет в том же банке.

Среди недостатков:

- Ограниченное число банков, работающих со счетами данного типа.

- Беспочвенные опасения, что переход на эскроу-счета усложнит расторжение договора долевого участия с застройщиком, когда возникнет такая необходимость (например, изменилось финансовое положение покупателя). На самом деле процедура расторжения практически не отличается от обычной, просто выплата денег будет осуществляться банком.

- В отличие от депозита, сумма, что лежит на эскроу, замораживается, и на нее не начисляются проценты. При долгосрочном хранении стоит вспомнить об инфляции, а значит – о частичном убытке дольщика.

Некоторые застройщики не признают данную схему удобной для себя, поскольку она лишает их возможности напрямую привлекать деньги от дольщиков. Следовательно, большинству компаний придется вести строительство за свой счет либо брать солидный кредит в банке. Но для девелоперов здесь есть преимущество: чем больше средств у покупателей на эскроу-счетах, тем дешевле обойдется проектное финансирование (банк снизит процентные ставки).

Несомненно, необходимость сотрудничать с посредником-банком повлечет дополнительные комиссионные расходы и повысит общую стоимость операций. Подобные изменения существенно отразятся на работе девелоперов и приведут к повышению цен на жилье в новостройках. А в случае задержки сдачи объекта в эксплуатацию более, чем на 6 месяцев, любого застройщика могут признать банкротом (для правительства это очередной «рычаг управления» стройкой).

Но не стоит отметать еще один вариант развития событий: разорение значительной части строительных компаний, которое повлечет за собой сокращение рабочих мест. Не исключено также, что из-за необходимости открытия эскроу-счетов будет наблюдаться частичный переход застройщиков на «серые» схемы привлечения капитала. Но несмотря на все минусы, даже здесь есть приятный «бонус» для строительных организаций: больше не потребуются дополнительные формы обеспечения, а соответственно, лишние затраты в виде оплаты поручительства банков, страховых взносов, отчислений в компенсационный фонд.

Напоследок стоит вспомнить и о третьей стороне – банках. Да, они выиграют больше всех. Но теперь, скорее всего, начнут кредитовать только компании, которых уже обслуживали на протяжении нескольких лет и в чьей надежности убеждены, поскольку принимают на себя риски, связанные с незавершенным строительством.

А вот что касается уже запущенных объектов, которые нуждаются в финансировании, но не могут быть достроены по старой схеме за счет дольщиков, то здесь есть высокая степень риска, что они будут заморожены или переданы на завершение другим девелоперам. Однако, если компания ранее работала с банками, значит ее надежность уже подтверждена фактами и она сможет получить кредит, чтобы избежать неприятностей. Именно от этого следует отталкиваться инвестору, выбирая квартиру в новостройке.

Что это меняет и для кого?

Проектное финансирование вряд ли повлияет на дома, которые уже почти готовы к сдаче. Но может привлечь гораздо больше внимания дольщиков к проектам, которые только находятся на этапе строительства. Застройщикам придётся привлекать дополнительный капитал, чтобы выполнить требования банка. И к изменениям нужно привыкнуть всем участникам рынка. В том числе и дольщикам. Очень многое зависит от работы девелоперов и банков с людьми: смогут ли они объяснить дольщикам, что новые условия для них выгодные?

Во-первых, введение счетов эскроу и правда понижает риски долевого строительства. Например, если вы заключили ДДУ, но спустя какое-то время квартиру покупать передумали. Тогда вы уступаете право требования по договору другому участнику строительства. Права и обязанности нового дольщика сохраняются. Во-вторых, деньги вы получите в любом случае при расторжении ДДУ.

Счета эскроу: выгодно только банкам?

Одно из самых сложных нововведений реформированного 214-ФЗ – это эскроу-счета, признаются участники рынка. «Суть новеллы в том, что дольщик теперь оплату будет производить не строительной компании, а на спецсчет в банке. Средства с указанного счета застройщик сможет снять только после передачи квартиры дольщику», – объясняет адвокат Олег Сухов. Но эту идею застройщики восприняли крайне негативно.

«Фактически их (счетов эскроу – прим. ред.) появление ведет к заморозке всех денежных средств дольщиков на депозитах в банке, кредитующем застройщика, и строительству объекта застройщиком только за счет кредитных средств банка, а при их недостаточности – за свой собственный счет», – объясняет суть поправок Владимир Шмаков, директор департамента правового сопровождения недвижимости «Группы ПСН».

В Минстрое успокаивают: механизм банковского проектного финансирования строительства с открытием счетов эскроу для размещения средств дольщиков изначально разрабатывался в качестве альтернативного. Правда, в профессиональном сообществе уже слышны опасения, что использование эскроу-счетов может стать обязательным, говорит Василий Фетисов, коммерческий директор ГК «КОРТРОС». И «при таком сценарии за все деньги дольщиков, которые составляют порядка 70% объема финансирования проекта, застройщику придется платить», – отмечает девелопер.

В доступе к деньгам дольщиков, которые ранее попадали напрямую к застройщикам, заинтересованы банки, которые предпримут все возможное, чтобы получить этот доступ в максимальном объеме, считает Дмитрий Котровский («Химки Групп»): «Уже сейчас у банков есть возможности «прогибать» застройщиков под себя в части условий кредитования, залога и пр. Когда у банковского сектора появится возможность держать деньги дольщиков на своих счетах, да еще и контролировать расходование их застройщиком, то, безусловно, банки будут заинтересованы в привлечении средств на эскроу-счета».

Уровни процентных ставок, под которые банки будут брать деньги дольщиков и кредитовать застройщиков, в законе не прописаны и оценить их банкиры не берутся. По прогнозу Фетисова из ГК «КОРТРОС», банки, скорее всего, «предложат минимальный процент за эти деньги, и это будет полноценная банковская ставка на ключевой объем проекта. Умножим текущую ставку 14-15% на средний цикл строительства в два года и получим почти 20% удорожания», – говорит эксперт.

Пока одни застройщики привыкают к поправкам, для других новая практика оказалась давно апробированной. Принцип проектного финансирования после кризиса 2008-го уже внедрила ФСК «Лидер», правда, на внутреннем уровне. «Тот элемент контроля, который в новых пожеланиях закона выполняют эскроу-счета, открытые в том или ином банке, мы в своей компании регулируем на уровне внутренней структуры финансирования проектов. У нас проект просто не выходит на площадку, если по нему нет полной финансовой «подушки безопасности», достаточной для достройки объекта даже без единого рубля поступлений со стороны потенциальных дольщиков», – объясняет Павел Брызгалов.

Примерно такой же схемы придерживаются и многие другие крупные компании – договоренности о кредитных линиях служат гарантией своевременной сдачи объектов в случае проблем с продажами. Однако строят девелоперы все равно в основном на деньги дольщиков, которые, в отличие от банковских, достаются им бесплатно.

Внедрение счетов эскроу призвано защитить дольщика от банкротства застройщика. Неясным остается пока то, что защитит его в случае, если «лопнет» банк, в котором будут храниться деньги. В Сбербанке признают: «В настоящее время эскроу-счета не входят в систему страхования накоплений».

Продажа новостроек с 2019 года: проектное финансирование и эскроу счета

Как было сказано выше, теперь единственным форматом гарантии для застройщиков станет использование эскроу-счетов. Что это такое?

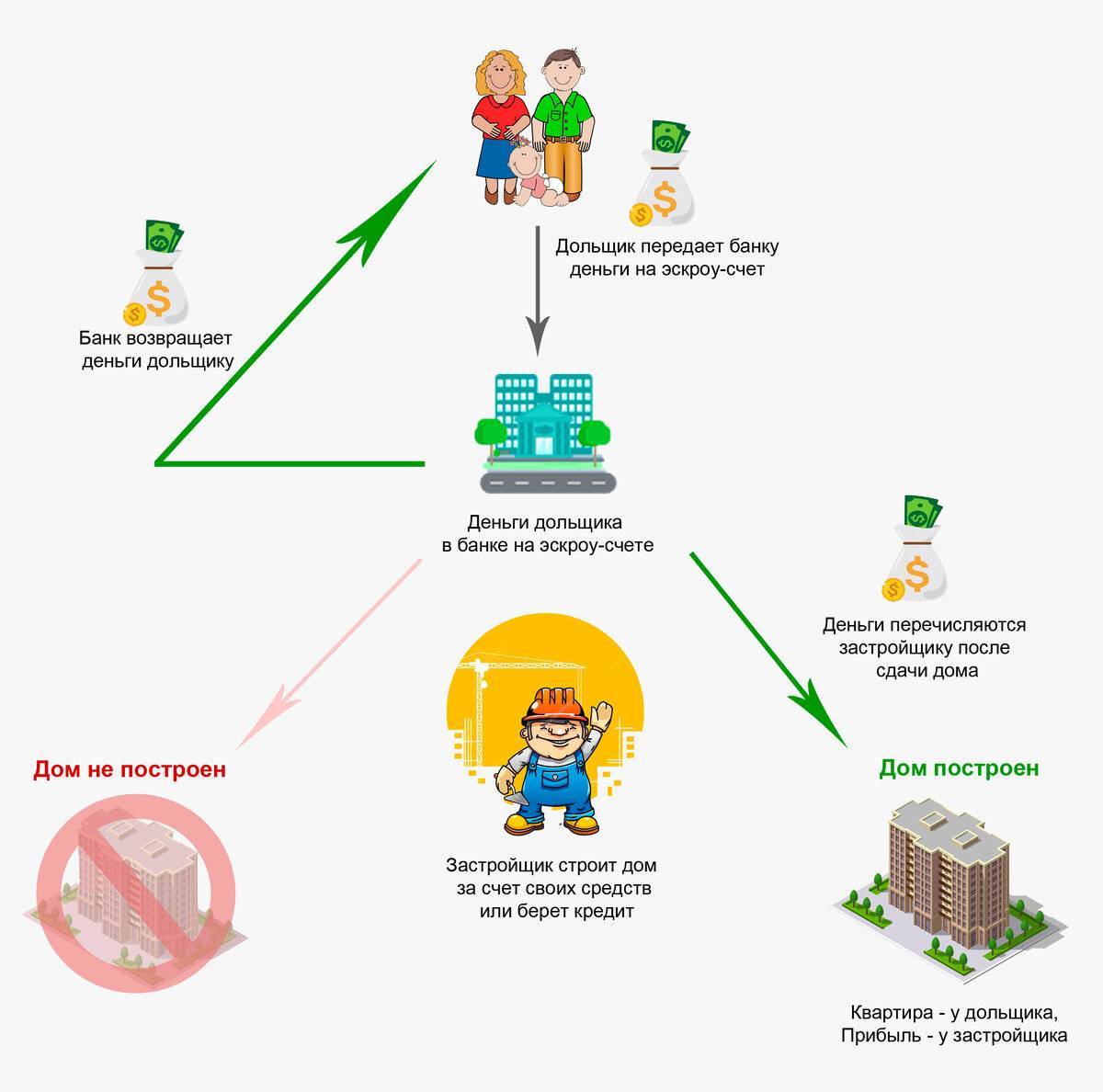

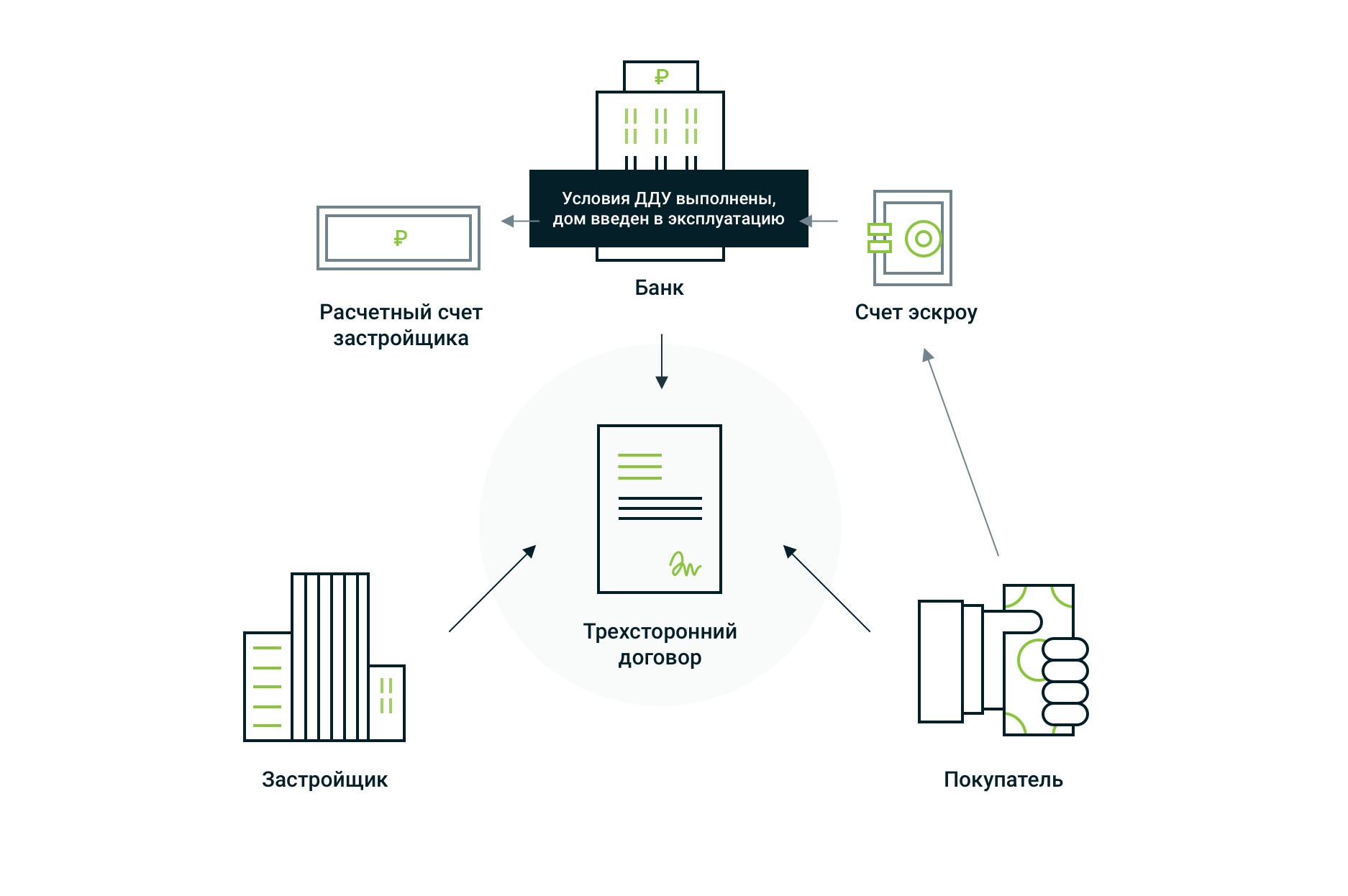

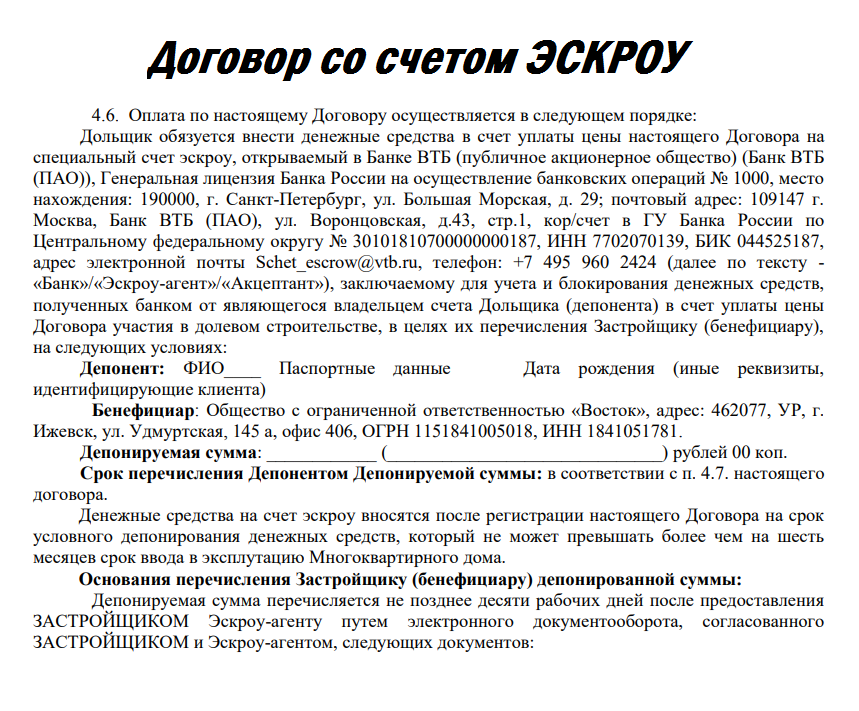

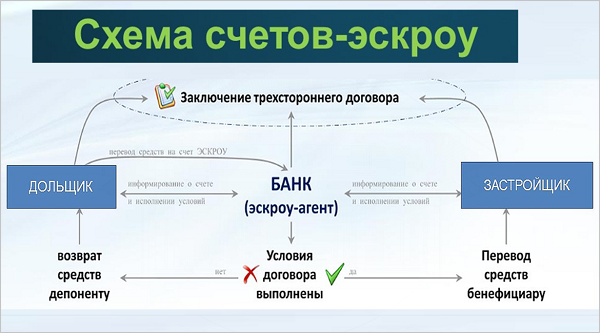

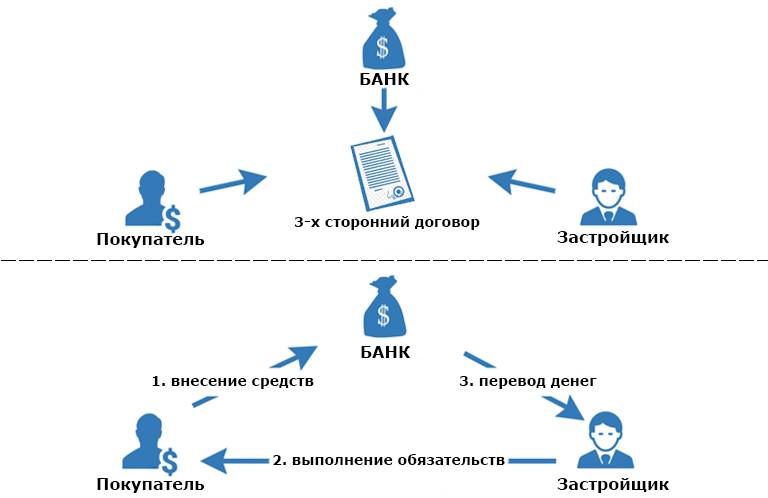

По сути, это счет в банке, на котором хранятся деньги покупателя, пока строится дом. Договор на открытие счета заполняется тремя сторонами: покупателем, застройщиком и банком. Покупатель в данном договоре именуется депонентом.

Очевидно, что данная схема позволит еще больше защитить покупателей новостроек и дает им больше гарантий, что дом будет достроен и сдан. Как только деньги внесены на экскроу-счет, ни депонент, ни застройщик не могут распоряжаться ими, а банк выступает гарантом выполнения заключенного договора. Деньги на счет застройщика переводятся лишь после того, как он выполнил все свои обязательства.

В чем отличие эскроу от проектного финансирования?

Проектное финансирование и эскроу-счета — это очень похожие схемы: девелопер в любом случает получит свои деньги от покупателей, только по окончании строительства, а финансирование будет происходить через банк.

Разница между этими понятиями лишь в периоде реализации проектов: проектное финансирование разрешает продажу лишь готового жилья, а схема с участием банков и эскроу позволяют реализовать дома и квартиры еще на этапе строительства.

Как оформляется сделка по новым правилам?

- Сначала покупатель и застройщик оформляют договор, в котором прописано, что оплата за недвижимость в новостройке будет осуществлена с использованием эскроу;

- Затем договор регистрируют в Росреестре, это занимает 9 дней;

- На следующем этапе подписывают договор на открытие счета в банке. На это уходит 3 дня.

Какие есть нюансы и особенности сделок через эскроу-счета?

Эта технология расчетов отличается от обычной тем, что покупатель может вернуть деньги с эскроу-счета только в том случае, если стройка «заморожена» и нарушены сроки по договору. Если инвестор просто передумал покупать новостройку, то снять деньги со счета он уже не сможет. Еще основаниями для возврата денег может быть признание девелопера банкротом или его ликвидация согласно судебному постановлению.

Есть еще интересная возможность для покупателя. Если застройщик обанкротился, все средства, как правило, остаются на банковском счете, а вместо банкрота выбирается другой девелопер, который обязан завершить строительство объекта.

С какого срока новостройки можно будет купить только через эскроу-счета?

Все дома, строительство которых начато до 1 июля 2019 года, будут продаваться по старым договорам ДДУ. А вот если покупатель захочет купить новостройку после этого срока, то придется пользоваться договором с расчетами через эскроу.

Здесь следует иметь ввиду, что такие сделки уполномочены проводить далеко не все банки. Законодатели здесь отдали приоритет наиболее крупным и надежным участникам рынка.

Какие сложности подразумевает использование договора эскроу?

Несмотря на немалое количество введенных положений, регулирующих институт условного депонирования (эскроу), некоторые вопросы остаются открытыми. Например, один из них касается возможности реализации договора эскроу при депонировании валютных ценностей с участием депонента-нерезидента и бенефициара-резидента (и наоборот), так как отсутствует должное регулирование со стороны валютного законодательства, а позиция ЦБ РФ и ФНС четко не определена и может оказаться непредсказуемой. Из этого вытекает вопрос о возможности уплаты либо удержания вознаграждения эскроу-агентом из депонированных валютных средств.

Также возникают вопросы о возможности депонирования бездокументарных ценных бумаг, которые находятся в залоге: каким образом депозитарием будут фиксироваться записи о правах залогодержателя и эскроу-агента по счету депо и в каком порядке будут осуществляться права по бездокументарным ценным бумагам? К тому же неясно, есть ли возможность по договору эскроу наделить эскроу-агента правом осуществлять права по бездокументарным ценным бумагам, находящимся в залоге.

Непонятной остается ситуация, когда у банка, в котором открыт номинальный счет эскроу-агента для депонирования безналичных денежных средств, отзывается лицензия. Представляется, что риски понесут стороны договора эскроу, т.е. депонированные денежные средства могут попасть в конкурсную массу банка, после чего вероятность их возврата будет весьма небольшой.

Однако нужно отметить, что, несмотря на все вопросы, последние изменения законодательства приближают регулирование института эскроу к общемировой практике. Появление в российском законодательстве такого механизма, как эскроу, значительно упрощает процесс выполнения обязательств, взятых на себя сторонами сделки. Конструкция эскроу создает гарантии внесения платы за исполнение обязанностей по договору.

Полная карта органов власти Свердловской области

Президент России

Государственная дума Федерального Собрания РФ

Портал государственных услуг

Национальный антитеррористический комитет

Полномочный представитель Президента в Северо-Кавказском федеральном округе

Правительство Российской Федерации

Председатель Правительства Российской Федерации

Министерство внутренних дел Российской Федерации (МВД России)

Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

Министерство иностранных дел Российской Федерации (МИД России)

Министерство финансов Свердловской области

Министерство образования и молодежной политики Свердловской области

Министерство промышленности и науки Свердловской области

Министерство по управлению государственным имуществом Свердловской области

Министерство социальной политики Свердловской области

Уполномоченные по правам предпринимателей РФ

Уполномоченный по правам ребенка в Свердловской области

Уполномоченный по защите прав предпринимателей в Свердловской области

Счетная палата Свердловской области

Избирательная комиссия Свердловской области

Серов

Кушва

Арамиль

Артемовский

Асбест

Что позволяет депонировать договор эскроу?

Объектом депонирования теперь могут выступать:

- движимые вещи, включая наличные деньги, документарные ценные бумаги и документы;

- безналичные денежные средства;

- бездокументарные ценные бумаги.

Исключение составляет недвижимость, она не включена в этот список.

Что касается депонирования бездокументарных ценных бумаг, то их регулирование пока находится в процессе формирования. Так, в конце 2018 г. был принят Закон № 514-ФЗ5. Согласно нему с 1 января 2020 г. вступят в силу нормы, которые устанавливают правила осуществления записи об эскроу бездокументарных ценных бумаг, о ее изменении, прекращении, а также выплате денежных средств при погашении таких бумаг. Будут действовать два способа условного депонирования бездокументарных ценных бумаг:

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений — Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Что необходимо для открытия счета

Открыть эскроу возможно как в банке, который финансирует возведение объекта, так и в любом другом, на выбор дольщика. Но скорее всего, вряд ли будет доступно множество вариантов. Каждое учреждение вправе выставить собственные требования для регистрации эскроу-счетов. Например, в Сбербанке обязательные условия:

- Наличие действующего расчетного счета у дольщика;

- Подача заключенного ДДУ, подписанного обеими сторонами (как дольщиком, так и девелопером);

- Образцы подписей покупателя и продавца;

- Заявление на регистрацию эскроу по форме банка;

- Закрепление в 3-стороннем договоре правоотношений между дольщиком, банковской структурой и застройщиком.

Дополнительно покупатель с продавцом обязаны предоставить пакет правоустанавливающих документов.

Более детальную информацию об условиях регистрации и обслуживания такого вида счетов можно запросить непосредственно в банке. В перспективе данную схему обещают упростить и открывать эскроу дистанционно.

Схема работы счетов эскроу

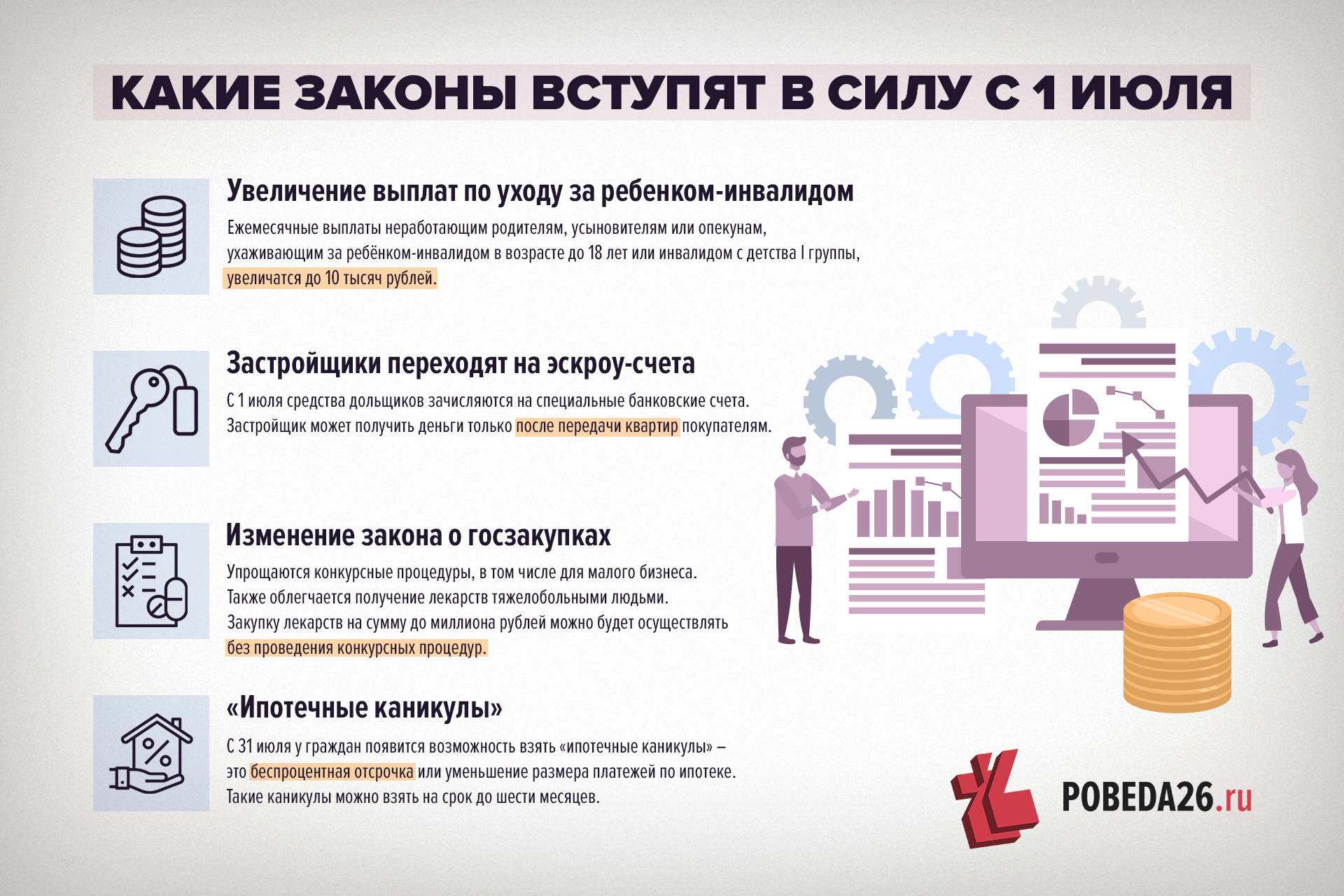

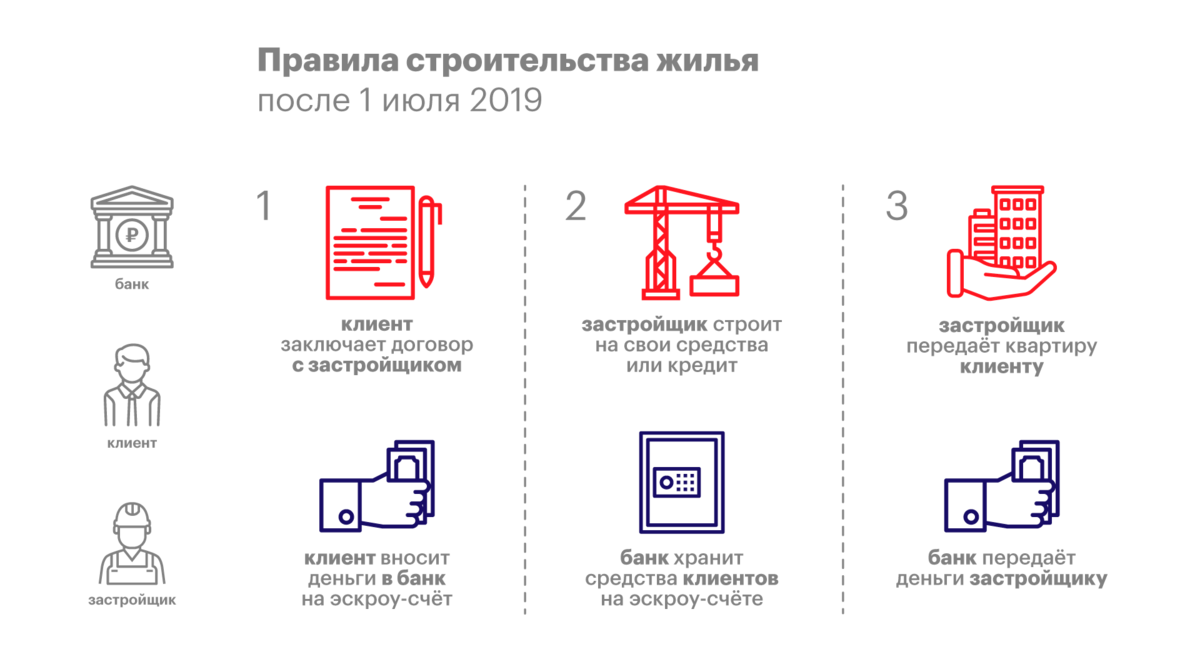

С 1 июля 2018 года в России вступили в действие поправки к Закону 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и внесении изменений в некоторые законодательные акты Российской Федерации», призванном регулировать строительство жилья в Российской Федерации. Согласно этим поправкам, все застройщики обязаны с 1 июля 2019 года продавать недвижимость с применением эскроу-счетов.

Важно! В переходный период (с 01.07.2018 по 30.06.2019) возможно использование двух механизмов продаж недвижимости: по договору долевого участия и с применением счетов эскроу.

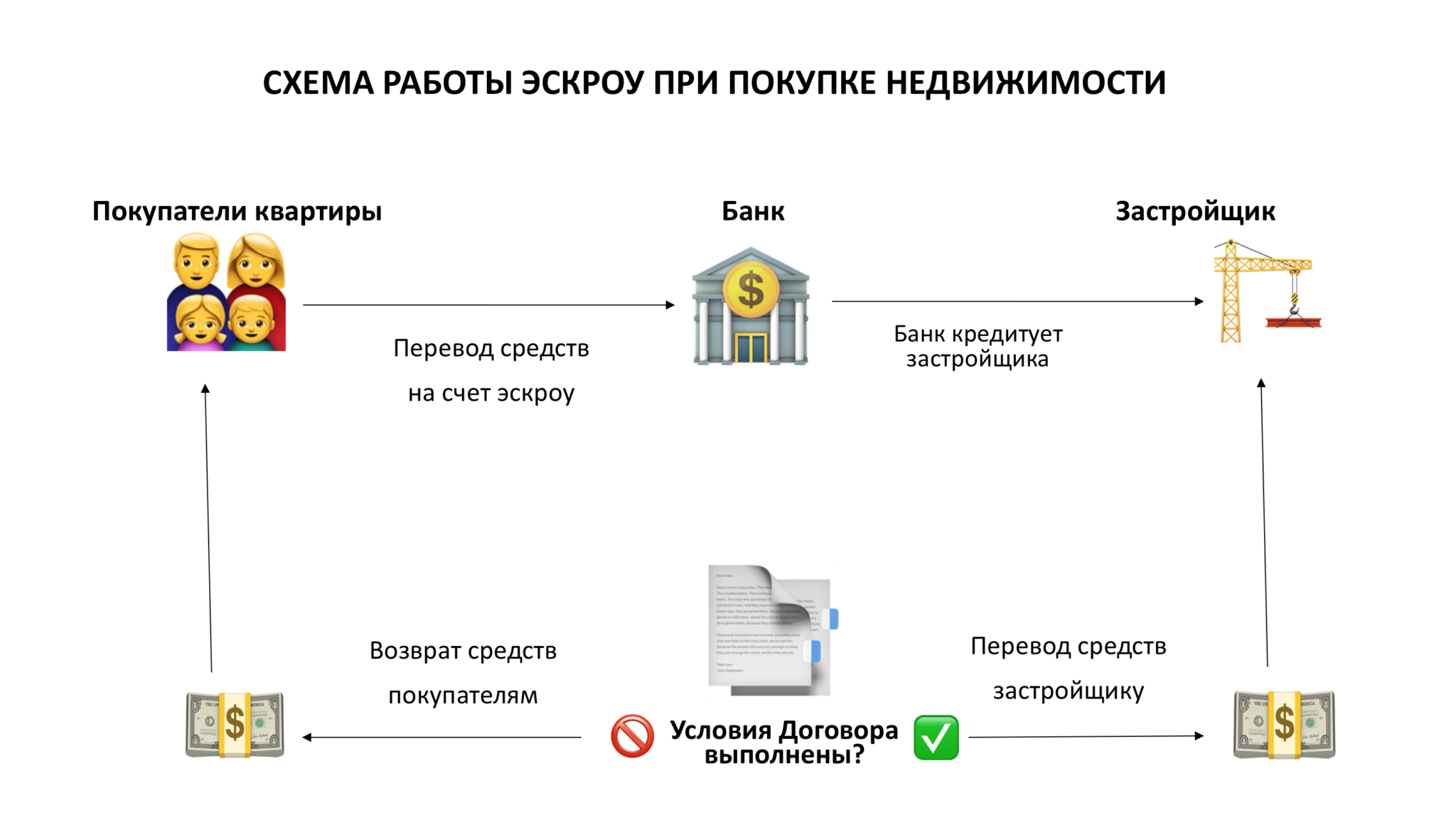

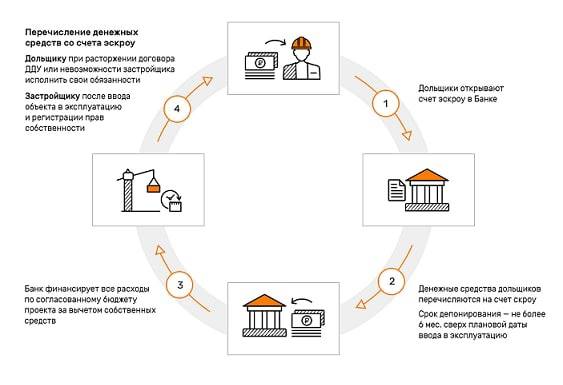

Для того чтобы точнее понять, что это, счета эскроу, следует разобраться в схеме их работы. По действующей в настоящий момент схеме ДДУ денежные средства граждан, приобретающих недвижимость в новостройках, поступают непосредственно на счета застройщика. Согласно новому механизму, деньги дольщика будут поступать на специальные эскроу-счета в банках, аккредитованных Центробанком, и лишь после сдачи недвижимости поступят на счет застройщика.

Однако, где же застройщику брать средства для строительства? Для этого банк с целью финансирования строительства выдает кредит до 100% суммы, требуемой для выполнения проекта. Процентная ставка не регламентируется законом и устанавливается банками самостоятельно в зависимости от величины собственного вклада застройщика в проект, а также от привлекательности и экономической эффективности этого проекта. Годовая ставка будет уменьшаться по мере продвижения строительства и увеличения количества проданных квартир или домов.

После сдачи недвижимости деньги покупателей, заблокированные на эскроу-счетах, в требуемом объёме направляются на погашение кредита, выданного строительной компании, а остаток перечисляется на счет застройщика. Застройщик получает свои деньги после сдачи дома в эксплуатацию и оформления в собственность одной квартиры из этого дома В случае невыполнения обязательств или банкротства строителей денежные средства вернутся покупателям.

Для покупателя недвижимости схема покупки по новому законодательству будет такой:

- выбор объекта недвижимости и аккредитованного банка;

- заключение договора ДДУ (нотариальное заверение не требуется), в котором в обязательном порядке прописано, что все расчеты осуществляются через счета эскроу;

- регистрация ДДУ в Росреестре;

- сбор документов. Банк потребует справку о зарплате и копию трудовой книжки, заверенную работодателем;

- открытие ипотечного договора и оплата первого взноса (в случае покупки в кредит);

- перечисление в банк суммы, равной полной стоимости квартиры, прописанной в договоре (при покупке за наличные);

- подписание акта приема-передачи и оформление жилья в собственность по завершении строительства.

Справка! При приобретении недвижимости в ипотеку первый взнос, вносимый клиентом, также зачисляется на эскроу счет.

Для того чтобы узнать о том, что такое счета эскроу простыми словами, следует посмотреть видео: