Преимущества и недостатки для участников сделки

Эскроу-счета гарантируют надежность сделки при покупке квартиры для обеих сторон, поскольку банк не просто резервирует финансы до момента соблюдения девелопером обязательств, но и контролирует их передачу. Однако новая схема имеет как преимущества, так и недостатки.

Для дольщиков преимуществ больше всего:

- Минимальная вероятность контакта с мошенниками, что исключает денежные потери.

- Прозрачность, а также строгий контроль всех финансовых поступлений.

- Гарантия успешного проведения сделки – получения квартиры или возврата инвестиций.

- Эскроу обходится дешевле, нежели альтернативные варианты – аккредитив или банковская ячейка.

- Финансы на счетах страхуются. Даже если у банка будет отозвана лицензия, средства вернут дольщику в размере, соответствующем стоимости недвижимости (но не больше 10 млн. рублей).

- Возможность перевести нужную сумму на счет безналичным платежом, что гораздо безопаснее и удобнее взноса наличными.

- Среди застройщиков формируется здоровая конкуренция – останутся только добросовестные.

- Возможны льготы и плавающие ставки для владельцев ипотечных кредитов, открывающих эскроу-счет в том же банке.

Среди недостатков:

- Ограниченное число банков, работающих со счетами данного типа.

- Беспочвенные опасения, что переход на эскроу-счета усложнит расторжение договора долевого участия с застройщиком, когда возникнет такая необходимость (например, изменилось финансовое положение покупателя). На самом деле процедура расторжения практически не отличается от обычной, просто выплата денег будет осуществляться банком.

- В отличие от депозита, сумма, что лежит на эскроу, замораживается, и на нее не начисляются проценты. При долгосрочном хранении стоит вспомнить об инфляции, а значит – о частичном убытке дольщика.

Некоторые застройщики не признают данную схему удобной для себя, поскольку она лишает их возможности напрямую привлекать деньги от дольщиков. Следовательно, большинству компаний придется вести строительство за свой счет либо брать солидный кредит в банке. Но для девелоперов здесь есть преимущество: чем больше средств у покупателей на эскроу-счетах, тем дешевле обойдется проектное финансирование (банк снизит процентные ставки).

Несомненно, необходимость сотрудничать с посредником-банком повлечет дополнительные комиссионные расходы и повысит общую стоимость операций. Подобные изменения существенно отразятся на работе девелоперов и приведут к повышению цен на жилье в новостройках. А в случае задержки сдачи объекта в эксплуатацию более, чем на 6 месяцев, любого застройщика могут признать банкротом (для правительства это очередной «рычаг управления» стройкой).

Но не стоит отметать еще один вариант развития событий: разорение значительной части строительных компаний, которое повлечет за собой сокращение рабочих мест. Не исключено также, что из-за необходимости открытия эскроу-счетов будет наблюдаться частичный переход застройщиков на «серые» схемы привлечения капитала. Но несмотря на все минусы, даже здесь есть приятный «бонус» для строительных организаций: больше не потребуются дополнительные формы обеспечения, а соответственно, лишние затраты в виде оплаты поручительства банков, страховых взносов, отчислений в компенсационный фонд.

Напоследок стоит вспомнить и о третьей стороне – банках. Да, они выиграют больше всех. Но теперь, скорее всего, начнут кредитовать только компании, которых уже обслуживали на протяжении нескольких лет и в чьей надежности убеждены, поскольку принимают на себя риски, связанные с незавершенным строительством.

А вот что касается уже запущенных объектов, которые нуждаются в финансировании, но не могут быть достроены по старой схеме за счет дольщиков, то здесь есть высокая степень риска, что они будут заморожены или переданы на завершение другим девелоперам. Однако, если компания ранее работала с банками, значит ее надежность уже подтверждена фактами и она сможет получить кредит, чтобы избежать неприятностей. Именно от этого следует отталкиваться инвестору, выбирая квартиру в новостройке.

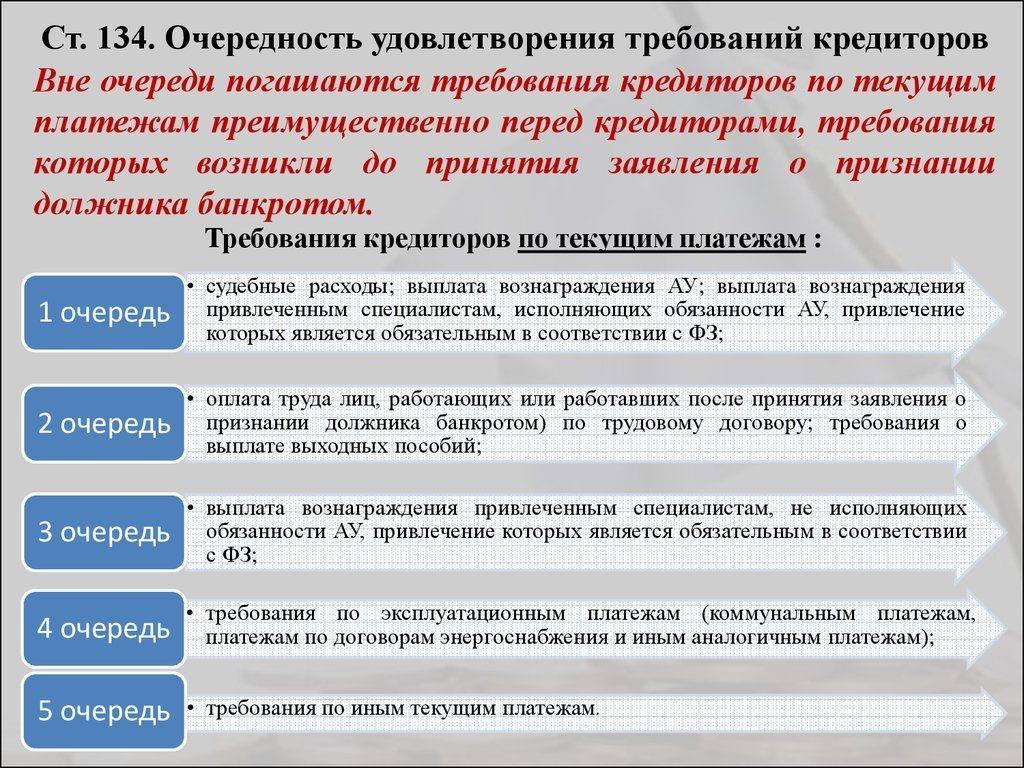

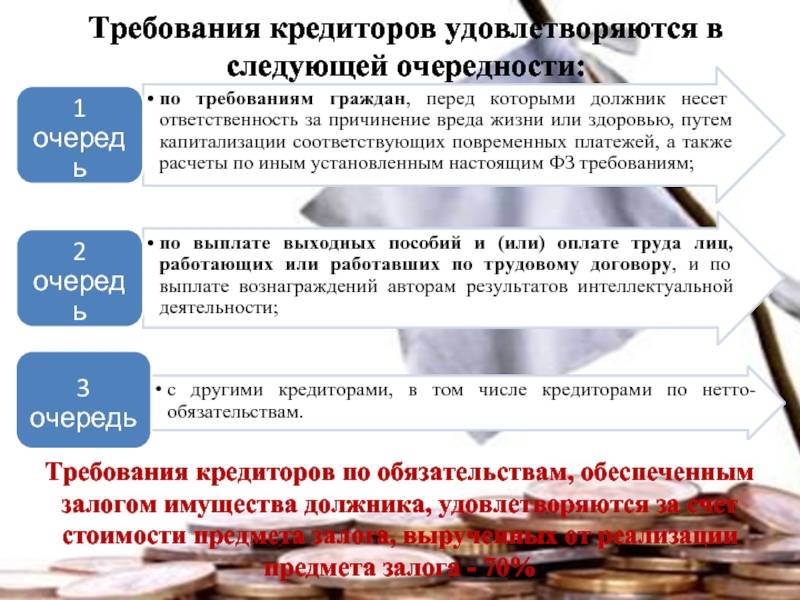

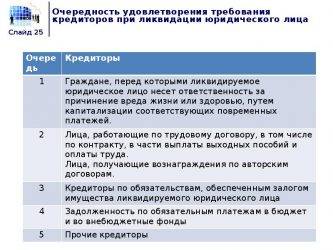

Очередность удовлетворения требований кредиторов

Очередность погашения требований кредиторов оговорена в статье 64 НК РФ.

Вне очереди

Вне очереди выплачиваются средства по текущим платежам. К примеру, фирма перед началом банкротства приобрела партию товаров

При процедуре несостоятельности важно оплатить в первую очередь эту партию

Первая очередь

Сначала банкрот должен выплатить все компенсации, положенные по причине причинения вреда жизни и здоровью. К примеру, по вине фирмы здоровью сотрудника был нанесен ущерб. Компания обязана выплатить компенсацию. В рамках банкротства она должна быть выплачена в первую очередь.

Вторая очередь

К ней относятся выплаты выходных пособий и зарплаты, вознаграждения авторов интеллектуальных разработок. В этот перечень входит долг по ЗП, который появился до объявления банкротства. Работодатель обязан выплатить не только сам долг, но и отпускные, проценты по задержке зарплаты. Основание – пункт 1 статьи 136 ФЗ №127 от 26 октября 2002 года.

В рамках своей очереди также есть определенная очередность:

- Требования выплаты зарплат и выходных пособий в размере не больше 30 000 рублей за каждый месяц на одного сотрудника.

- Прочие требования по оплате пособий и ЗП.

- Вознаграждения авторам объектов интеллектуальной деятельности.

Эта очередность прописана в пункте 5 статьи 136 ФЗ №127. Во вторую очередь включены выплаты по страховым взносам на обязательное пенсионное страхование.

Требования о выплатах сотрудникам, истекшие за время до инициирования банкротства, удовлетворяются в общем порядке. Задолженности, истекшие после принятия судом заявления о банкротстве, считаются текущими платежами. То есть удовлетворяются они вне очереди. Соответствующее правило есть в пункте 2 статьи 136 ФЗ №127, пункте 32 Постановления Пленума ВАС №35 от 22 июня 2012 года.

Третья очередь

В третью очередь входят требования конкурсных кредиторов, а также органов с соответствующими полномочиями. Очередность в рамках третьей очереди:

- Основные долги и проценты по ним.

- Пени, штрафы, компенсация по убытку в форме упущенной выгоды.

Требования кредиторов-залогодержателей выплачиваются за счет средств от продажи залога (пункт 4 статьи 137 и статья 138 ФЗ №127). Если же средств на эти выплаты не хватает, они включаются в третью очередь. Они выплачиваются в этом порядке:

- Услуги коммунальных служб и компаний, поставляющих энергию, оплата аренды помещений.

- Прочие выплаты.

Перечень долгов, включенных в третью очередь, оговорен в пункте 1 статьи 137 ФЗ №127.

Выплата прочих задолженностей

Третья очередь не является заключительной. После нее покрываются задолженности по сделкам, которые признаны недействительными.

ВНИМАНИЕ! Руководитель, заместитель руководителя, главбух – все эти лица не считаются сотрудниками, полные выплаты которым включаются в первую очередь. Средства они получают только после того, как требования представителей 1-3 очередей удовлетворены

Им выплачиваются средства свыше минимального размера (30 000 рублей на сотрудника). К примеру, они могут получить выходные пособия, компенсации по трудовому соглашению.

Что изменится, когда введут военное положение

Пока что его не ввели, но стоит заранее знать, чего можно ожидать при самом жестком сценарии. Информация есть, например, в законе «О военном положении». И материале Финтолка от 8 мая, когда россияне ждали, что мобилизацию им подарят на 9 Мая.

Как будут применять правило конфискации банковских вкладов

А вот в случае введения военного положения такая вероятность не исключается, так как в 7 статье Федерального конституционного закона о военном положении говорится, что могут взять деньги, если совсем с госбюджетом будет беда, однако вроде как гарантируют в последующем компенсацию.

Что будет с обязательной отправкой всех на оборонные заводы

Если государство посчитает, что для защиты родины не хватает рабочих на предприятиях оборонной промышленности, то вполне вероятно перемещение рабочей силы. И могут даже заставить работать бесплатно.

В случае введения военного положения для нужд армии возможны перемещения людей с одного предприятия на другое по воле властей. Но все же в современном мире потребность есть в людях с высокой квалификацией, так что просто хватать на улицах и отправлять на заводы, скорее всего, никто не станет, считает старший аналитик ГК Forex Club Валерий Полховский.

Можно ли будет свободно перемещаться

В случае введения военного положения могут ограничиваться любые права граждан (не только мужчин), например, право на свободу передвижения. Соответственно, может быть закрыт выезд из страны. Может быть запрет на перемещение даже в рамках одного города. А может быть вообще объявлен комендантский час.

Что будет, если не явиться в военкомат

Сейчас призывникам грозит такая же ответственность, как и просто при мобилизации.

Но напомним, что на днях Госдума и Совет Федерации приняли поправки, ужесточающие ответственность за преступления против военной службы. Что хотят узаконить?

Ужесточается наказание за оставление части или неявку в срок на службу в период мобилизации и военного положения (статья 337 УК РФ) самовольный уход:

- от двух до десяти суток — до пяти лет лишения свободы (в иных обстоятельствах — до одного года);

- от десяти дней до одного месяца — до семи лет против трех;

- свыше месяца — от пяти до десяти лет колонии против пяти лет.

Ответственность по этой статье может наступить только тогда, когда человек прошел медицинское освидетельствование и уже стал проходить сборы.

Совет №1: Заранее расставьте приоритеты

С самого начала дольщик должен определить для себя, что для него важнее: либо деньги, либо квартира. Требование передачи квартиры целесообразно на высокой стадии строительной готовности, особенно если новостройка фактически завершена, но не введена в эксплуатацию. Как правило, помощь в данном случае могут оказать местные власти, которые финансируют строительство из бюджета или привлекают других девелоперов, предлагая им взамен определённые преференции. И скорее всего, такой девелопер будет найден.

Если же новостройка находится на начальной стадии строительства, то для его завершения потребуются большие денежные вливания, в связи с чем шансы его достроить значительно меньше. В этом случае целесообразнее расторгнуть договор с застройщиком и потребовать возврата средств. Кроме того, дольщик может рассчитывать также на компенсацию за причиненный ущерб.

Инвестирование в строительство гостиничных комплексов

Туристический бизнес теряет прибыль от нехватки мест в гостиницах. Экономические причины, неблагоприятный инвестиционный климат в этой сфере приводят к тому, что потребность в поселении людей на краткосрочный период решается за счет владельцев, сдающих квартиры в посуточную аренду. Но последние тенденции рынка выявили тенденции, когда частные инвестиции поступают на возведение новых современных гостиничных комплексов всех классов от «эконом» до «престиж». Наиболее охотно вкладчики дают деньги на недорогие гостиницы, при этом спрос на такие номера резко возрастает по причине объединения безопасности, адекватной цены и качественного сервиса.

Отличительные черты капитального строительства

В связи с характерной деятельностью по производству продукции капитальное строительство имеет ряд отличительных черт от других отраслей:

- строительно-монтажные управления, организации в результате деятельности выдают готовую продукцию в виде неподвижных и закрепленных на определенной территории построек;

- производственные фонды строительной организации в виде активного оборудования, инструментов и приспособлений имеет передвижной характер;

- производственный цикл занимает длительный период, от двух-трех месяцев до нескольких лет;

- глобальные объекты строительства возводятся чаще всего на открытой местности, свежем воздухе, иногда в сложном климате.

Зачем нужен бридж

История, когда деньги будущих жителей были основным способом финансирования жилого строительства, осталась в прошлом. Теперь средства дольщиков на покупку квартиры хранятся в банках, а застройщик получает доступ к ним только после окончания стройки.

Так называемое проектное финансирование — кредит на строительство — выдает банк. Но даже он не может решить всех проблем застройщика. Ведь до получения проектного финансирования строительным компаниям необходимо сделать множество мелких, но дорогостоящих шагов. Например, приобрести земельный участок, разработать исходно-разрешительную документацию, пройти все экспертизы.

Помочь может бридж-кредит. Его можно сравнить со стартовым капиталом — той суммой, которая нужна, чтобы сдвинуть проект с мертвой точки или, наоборот, не дать компании стать банкротом. Среди других преимуществ: снижение доли собственного участия и разделение рисков с банком. Ведь в деле появляется еще один игрок, которому выгоден взлет вашего проекта.

Unsplash

Unsplash

Меры по эффективному расходованию инвестиций

При значительном снижении объемов поступающих капитальных вкладов рекомендуется рационально расходовать уже имеющиеся ресурсы.

Инвесторов выбирают на конкурсной основе в виде торгов. На деятельность менеджеров и руководителей, принимающих решения по заключению контракта, накладываются должностные ограничения. Разрабатывается прозрачная схема, финансирующая объекты строительства, контролируемая государственными службами, владельцами предприятий, банками-кредиторами, представителями общественности. Это становится гарантийными мерами по эффективному расходованию инвестиционных финансов.

Для контрольного этапа важной является правильная оценка участвующих инвестиционных проектов, основываемая на комплексном рассмотрении финансового анализа и результатов исследования динамики рынка. Цены, процентные ставки, курсы валют определяют метод исследования эффективности каждого инвестиционного проекта

Последние годы характерны тем, что повышается стоимость строительства, причиной становится увеличение затрат на разработку инвестиционных и архитектурных проектов. Особенно это становится заметным при рассмотрении вариантов финансирования жилищного и офисного строительства.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться

Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее

Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций

Преимущества облигаций:

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций:

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Что необходимо учесть при взыскании реального ущерба?

Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере (п.1 статьи 15 ГК РФ). Данную норму следует рассматривать во взаимосвязи с положениями статьи 400 ГК РФ («Ограничение размера ответственности по обязательствам»): 1. По отдельным видам обязательств и по обязательствам, связанным с определенным родом деятельности, законом может быть ограничено право на полное возмещение убытков (ограниченная ответственность). 2. Соглашение об ограничении размера ответственности должника по договору присоединения или иному договору, в котором кредитором является гражданин, выступающий в качестве потребителя, ничтожно, если размер ответственности для данного вида обязательств или за данное нарушение определен законом и если соглашение заключено до наступления обстоятельств, влекущих ответственность за неисполнение или ненадлежащее исполнение обязательства.

Примеры ограничения законом размера ответственности должника:

а) Наследник (правопреемник) участника полного товарищества несет ответственность по обязательствам товарищества перед третьими лицами, по которым в соответствии с пунктом 2 статьи 75 ГК РФ отвечал бы выбывший участник, в пределах перешедшего к нему имущества выбывшего участника товарищества (статья 78 ГК РФ).

б) В соответствии со статьей 354 Кодекса торгового мореплавания, ограничивается ответственность судовладельца и спасателя по требованиям, предусмотренным статьей 355 КТМ.

в) Если за неисполнение или ненадлежащее исполнение обязательства установлена неустойка, то убытки возмещаются в части, не покрытой неустойкой. Законом или договором могут быть предусмотрены случаи: когда допускается взыскание только неустойки, но не убытков; когда убытки могут быть взысканы в полной сумме сверх неустойки; когда по выбору кредитора могут быть взысканы либо неустойка, либо убытки. Пример «штрафной неустойки» содержится в п.6. статьи 17 ФЗ «О финансовой аренде (лизинге)» №164-ФЗ: в случае, если за несвоевременный возврат предмета лизинга лизингодателю предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не предусмотрено договором лизинга.

Обращаем внимание, что проценты за пользование чужими денежными средствами (статья 395 ГК РФ) всегда носят зачетный характер, то есть убытки взыскиваются только в части, не покрытой суммой этих процентов (п. 2 ст

395 ГК РФ, п. 50 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996).

Убытки, причиненные гражданину или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе издания не соответствующего закону или иному правовому акту акта государственного органа или органа местного самоуправления, подлежат возмещению Российской Федерацией, соответствующим субъектом Российской Федерации или муниципальным образованием (статья 16 ГК РФ).