Ипотечные каникулы можно применять по старым кредитам?

Да, закон распространяется и на ту ипотеку, что взяли раньше, например в 2015 или 2018 году.

Правда ли, что продажу и ипотеку долей больше не нужно заверять у нотариуса?

Правда. В 2018 году ввели условие, что ипотеку долей нужно обязательно регистрировать у нотариуса. То есть если супруги берут ипотеку в долях, то будут дополнительные расходы на нотариуса. Как при продаже долей в квартире — такие сделки всегда через нотариуса, иначе Росреестр их не проведет.

С 31 июля 2019 года это условие частично отменили. Если продажа или ипотека всех долей проходит по одной сделке, нотариус не нужен. Все собственники квартиры могут продать свои доли просто по договору купли-продажи. Если оформляется ипотека на нескольких членов семьи и доли делятся между ними по одной сделке, нотариус тоже не пригодится. К нему можно обратиться по желанию, но это теперь не требование закона.

СамолётЪ

Понравился материал? Поблагодари автора

Что такое кредитные каникулы?

Впервые этот термин в российское законодательство был введен в 2020 году из-за коронавируса.

Тогда у многих доходы снизились, некоторые потеряли работу — и платить по кредитам стало нечем.

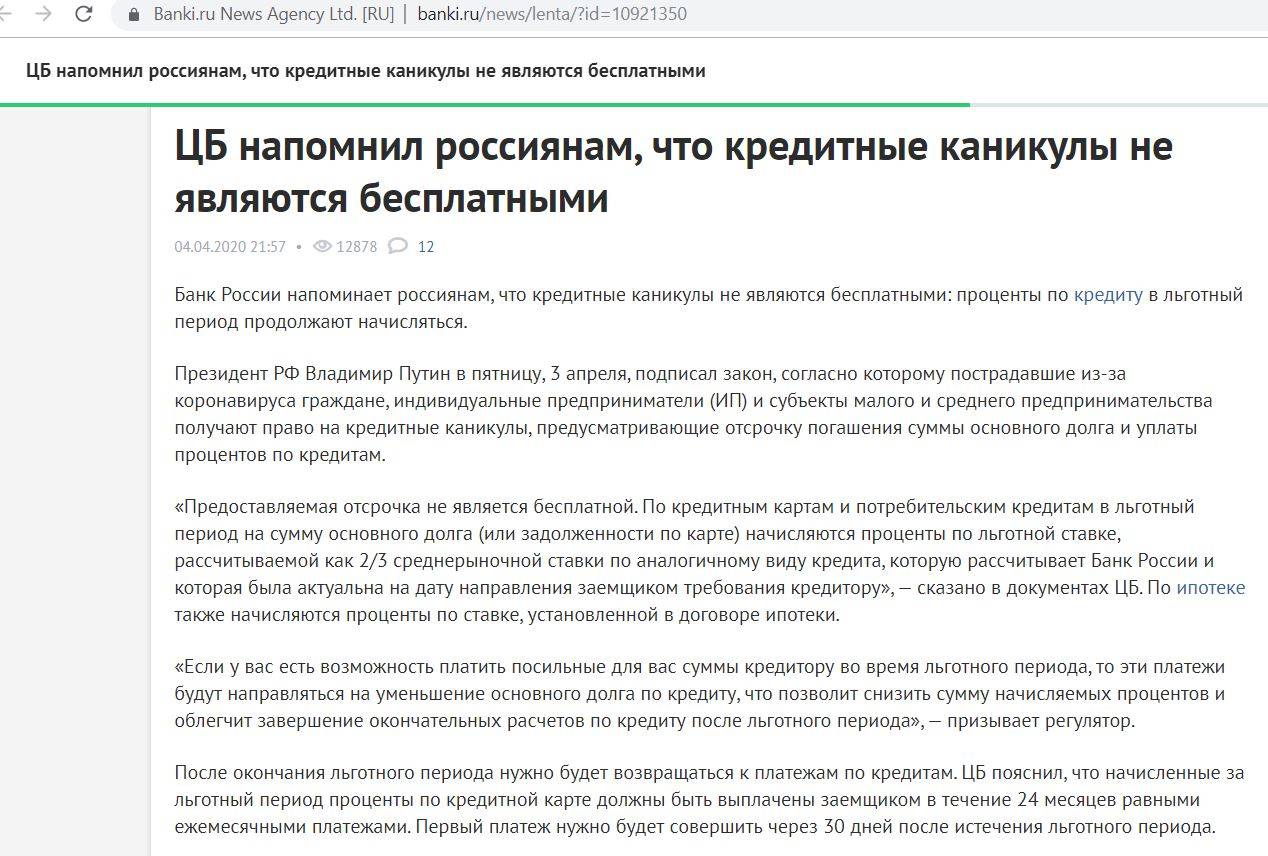

Поэтому появилось предложение предоставить заемщикам льготы на время пандемии. «Закон о кредитных каникулах» (N 106-ФЗ) появился 3 апреля 2020 года.

Главное понимать, что это не полное или частичное списание долга или остановка начисления процентов.

Это льготные условия, о которых вы должны договориться со своим кредитором.

Кредитные каникулы дают вам время и возможность сменить работу или найти деньги иным способом, чтобы расплатиться по кредиту без лишних штрафов и начислений.

Нормы ЦБ по предоставлению

ЦµÃ½ÃÂÃÂþñðýú àä ôðû ÃÂòþø úþüüõýÃÂðÃÂøø þÃÂýþÃÂøÃÂõûÃÂýþ ÿÃÂõôþÃÂÃÂðòûõýøàóÃÂðöôðýðü øÿþÃÂõÃÂýÃÂàúðýøúÃÂû. âðú, à31 øÃÂûà2019 ó. (úþóôð òÃÂÃÂÃÂÿøûø ò ÃÂøûàÿþÿÃÂðòúø ú ÃÂðúþýàâ 76) ÃÂþÃÂÃÂøùÃÂúøõ óÃÂðöôðýõ, ò÷ÃÂòÃÂøõ øÿþÃÂõúàø ýõ øüõÃÂÃÂøõ òþ÷üþöýþÃÂÃÂø ÃÂðÃÂÿûðÃÂøòðÃÂÃÂÃÂàÿþ ýõù ò ÃÂòÃÂ÷ø àÃÂøýðýÃÂþòÃÂüø ÷ðÃÂÃÂÃÂôýõýøÃÂüø, òÿÃÂðòõ ÃÂùÃÂø ýð øÿþÃÂõÃÂýÃÂõ úðýøúÃÂûÃÂ. ÃÂàüðúÃÂøüðûÃÂýÃÂù ÃÂÃÂþú ò 2022 óþôàâ 6 üõÃÂÃÂÃÂõò (ÿÃÂýúà5 ÃÂÃÂðÃÂÃÂø 4 ÃÂðúþýð 76).

ÃÂð òÃÂõüàûÃÂóþÃÂýÃÂàúðýøúÃÂû ÿþ øÿþÃÂõúõ ôþÿÃÂÃÂúðõÃÂÃÂàÿþûýþÃÂÃÂÃÂà÷ðÃÂþÃÂüþ÷øÃÂàòÃÂÿûðÃÂÃÂ, ûøñþ ÃÂþúÃÂðÃÂøÃÂàÃÂð÷üõàõöõüõÃÂÃÂÃÂýÃÂàÿûðÃÂõöõù. ÃÂðú ÃÂð÷ÃÂÃÂÃÂýÃÂõàæÃÂ, ÷ðõüÃÂøú øüõõàÿÃÂðòþ ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ þÿÃÂõôõûøÃÂÃÂÃÂààôðÃÂþù ýðÃÂðûð úðýøúÃÂû, ýð ÃÂÃÂþ ýõ òûøÃÂõàòÃÂõüàÃÂðÃÂÃÂüþÃÂÃÂõýøàÃÂÃÂõñþòðýøàúÃÂõôøÃÂýþù þÃÂóðýø÷ðÃÂøõù. ÃÂÃÂûø öõ ÷ðõüÃÂøúþü ýõ ñÃÂûð ÃÂúð÷ðýð úþýúÃÂõÃÂýðàôðÃÂð, ÃÂþ õù ñÃÂôõàÃÂÃÂøÃÂðÃÂÃÂÃÂàÃÂð, úþóôð ñÃÂûþ ýðÿÃÂðòûõýþ úÃÂõôøÃÂþÃÂàÃÂÃÂõñþòðýøõ.

Потребительское кредитование

Понятно, что в попытке сохранить жилье любой должник постоянно будет задаваться вопросом: «Что делать, если не плачу ипотеку?» Когда разумные способы решения проблемы не приводят к ожидаемому результату, некоторые граждане находят выход в потребительских займах. В то же время следует понимать, что ставки по ним в несколько раз выше ипотечных, вследствие чего положение станет только хуже. Поэтому главной задачей должника становится быстрое погашение ипотеки и выведение жилья из залога. К сожалению, для этого придется действовать на грани закона:

- Прежде всего, нужно набрать достаточное количество займов в разных банках и МФО. Условия здесь значения не имеют, так как их никто не собирается погашать до конца;

- Полученные средства используются для досрочной выплаты ипотеки. Затем банк отдает закладную, с помощью которой с жилья снимается обременение;

- После регистрации права собственности на квартиру выплаты по потребительским займам можно прекращать. Одновременно следует подать заявление о банкротстве;

- Наконец, нужно подстраховаться, чтобы кредиторы не смогли доказать, что средства израсходованы на погашение ипотеки.

Так как жилье станет единственным, включать его в перечень имущества для изъятия нельзя. Увы, в этом методе есть и обратная сторона — кредитная история будет испорчена навсегда, вследствие чего заемщику больше никогда не придется задумываться о том, как платить ипотеку и кредиты: ни один банк в будущем не даст ему ни копейки.

Преимущества и недостатки

Начнем с преимуществ услуги

Самое важное преимущество — возможность получить передышку в выплате ежемесячных взносов по кредиту. Передышка может понадобиться по разным причинам, но когда она нужна — воспользуйтесь ей. Вы сможете привести в порядок свои финансовые дела, сохраните положительной кредитную историю

Вы сможете привести в порядок свои финансовые дела, сохраните положительной кредитную историю.

Главный недостаток кредитных каникул ВТБ — они в условиях. Мало того, что банк увеличивает срок кредитования на целый месяц, так еще и начисляет проценты за пропущенный платеж, которые определяет в следующий взнос по займу. Это можно назвать «нечестными кредитными каникулами», потому что конкуренты просто увеличивают срок кредита на 1 месяц, а за кредитные каникулы человек ничего не платит.

Еще недавно из недостатков услуги именно в ВТБ банке можно было выделить комиссию за ее использование. Она составляла 2000 рублей. Однако в августе 2019 года в ВТБ заявили о том, что услуга стала абсолютно бесплатной. Безусловно это расширяет круг заемщиков, которые будут ей пользоваться и открывает для них дополнительные возможности.

А вот другим существенным минусом является срок кредитных каникул — всего месяц. Это лучше, чем ничего, но конкуренты предлагают каникулы на 2-3 месяца. Разница огромная, особенно когда речь идет о крупном кредите ежемесячными платежами в десятки тысяч рублей.

К недостаткам услуги можно отнести еще одно очень важное условие, которое ограничивает периодичность использования кредитных каникул — 1 раз в полгода. Условие жестко ограничивает заемщиков и заставляет думать на полгода вперед, но очень часто финансовые проблемы возникают неожиданно. Такое ограничение не позволит оформить услугу повторно в течение полугода

Такое ограничение не позволит оформить услугу повторно в течение полугода.

Как получить дополнительные кредитные каникулы в ведущих банках России

Многие ведущие отечественные кредитные организации уже откликнулись на предложение В. В. Путина и приступили к разработке соответствующих программ. Они коснутся не только жителей Москвы, но и других российских городов. В их числе лидеры рынка — Сбербанк и ВТБ.

Кредитные каникулы в Сбербанке

Ведущая российская кредитная организация, Сбербанк, обеспечивает бесперебойное функционирование всех своих сервисов в этот сложный период. Сбербанк предоставляет каникулы следующим категориям граждан:

- клиентам, пострадавшим от коронавируса;

- заболевшим;

- лицам, находящимся на вынужденном карантине.

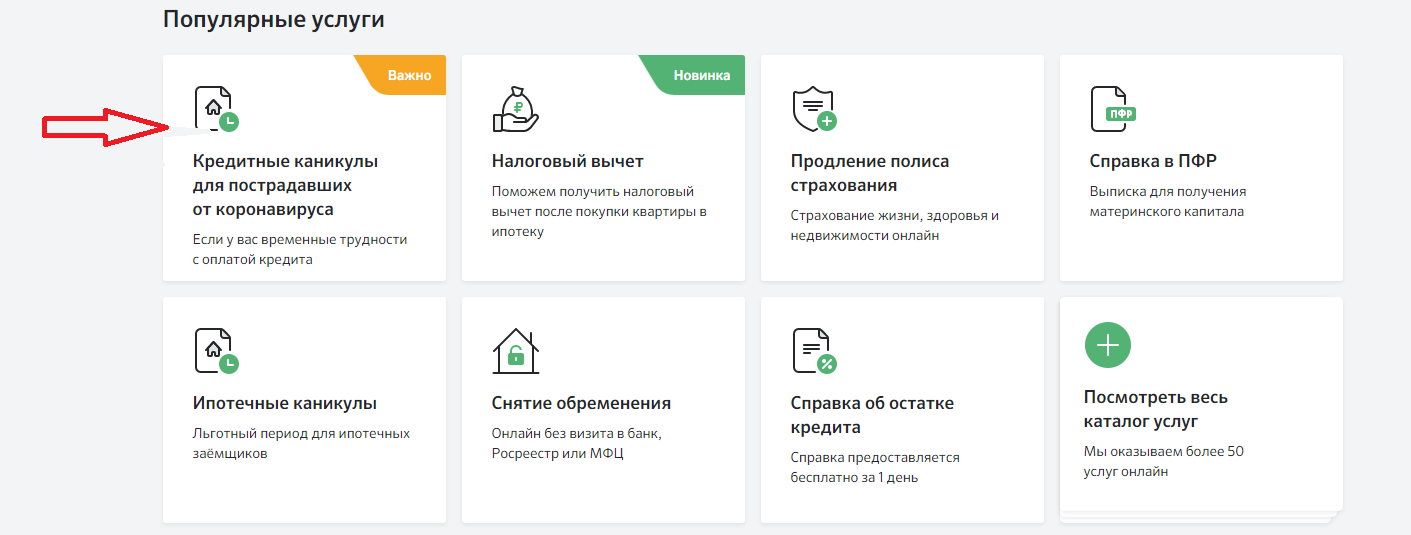

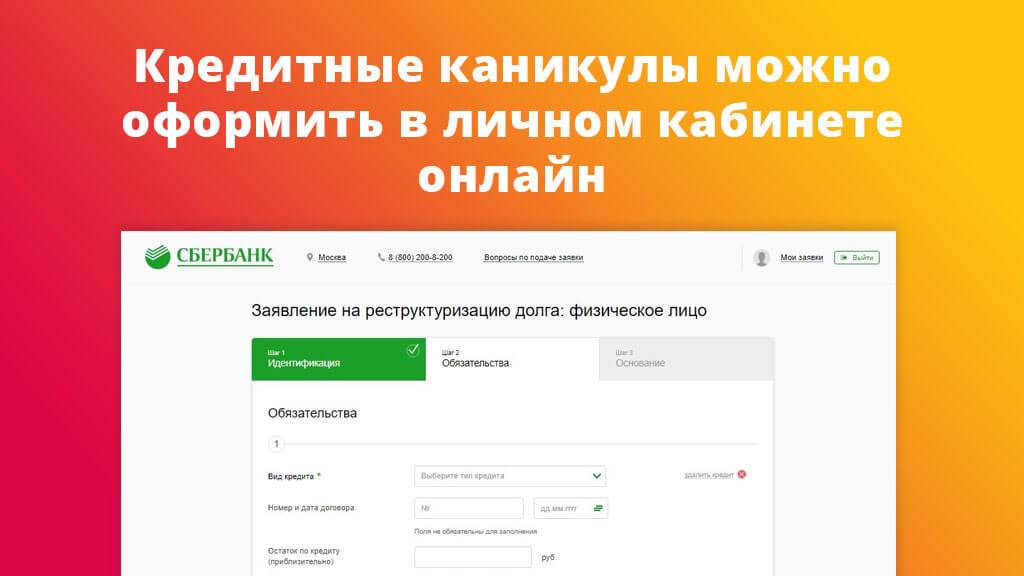

Как получить дополнительные кредитные каникулы из-за коронавируса? Все можно оформить дистанционно, без посещения офиса. Для этого потребуется:

- Зайти в личный кабинет.

- Выбрать «Кредитные каникулы для пострадавших от коронавируса».

- Выбрать «Реструктуризация».

- Подать заявление на предоставление каникул по причине коронавируса.

- Прикрепить подтверждающий документ.

Если речь идет об ипотеке, заявление следует подавать через специальный сервис «ДомКлик».

Заемщики при возникновении любых вопросов могут получить квалифицированную консультацию в чате Сбербанк Онлайн или по номеру 900 круглосуточного call-центра. Если клиент находится за границей, он может воспользоваться номером +7 495 500-55-50.

Сбербанк разъяснил клиентам, какие именно типы жизненных ситуаций считаются трудными:

- Потеря работы.

- Инвалидность (I или II группа).

- Временная нетрудоспособность на срок, превышающий два месяца подряд.

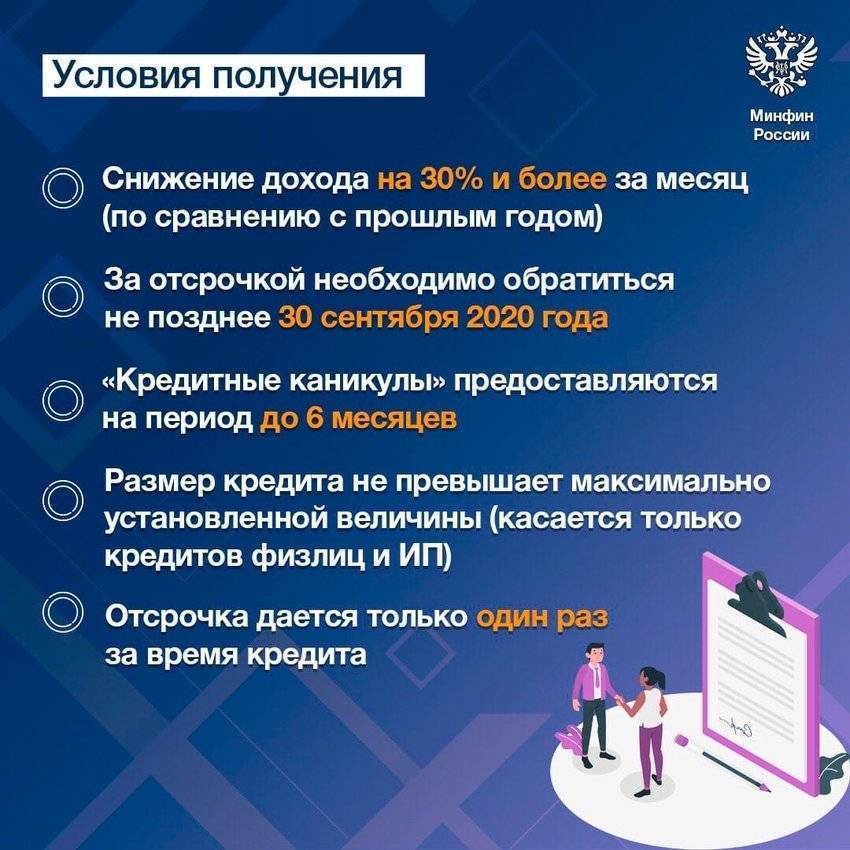

- Уменьшение среднемесячного заработка на 30 % и более.

- Рост числа иждивенцев.

Если клиент не подходит ни под один из критериев, ему рекомендуется связаться с финансовой организацией для решения проблемы в индивидуальном порядке. Подробнее о том, что делать при возникновении просроченной задолженности, можно узнать здесь.

Кредитные каникулы в ВТБ

ВТБ также идет в ногу со временем. Он в индивидуальном порядке подходит к заемщикам, так или иначе пострадавшим от коронавируса. Программа кредитных каникул по причине коронавируса в ВТБ банке пока находится на стадии разработки и утверждения. Она начнет действовать 31 марта.

Банк разработал комплекс мер по поддержке своих клиентов, пострадавших от коронавируса:

- Предоставление отсрочки платежа по кредитам тем заемщикам, которые из-за коронавируса оказались на больничном, понесли финансовые потери из-за карантина или неоплаченного отпуска. Максимальный срок составляет 3 месяца, что в два раза меньше, чем у Сбербанка.

- Возможность использования ранее оформленных страховых программ. В некоторых случаях с их помощью можно получить страховые выплаты, которые компенсируют ежемесячные взносы. Страховыми случаями здесь будут считаться временная нетрудоспособность или госпитализация.

Подать документы можно в дистанционном формате, без посещения офиса. Услуга кредитных каникул будет автоматически активирована после обращения человека и предоставления им подтверждающих документов. По всем вопросам следует обращаться по следующим контактам:

- короткий номер 1000;

- 8 (800) 100-24-24;

- +7 (495) 777-24-24;

- info@vtb.ru

Отметим, что данные меры Сбербанка и ВТБ являются их собственными инициативами. Они не отменяют возможности заемщиков принять участие в других проектах банка, например в программе ипотечных каникул. Подробнее о том, как можно оформить отсрочку платежа по ипотеке при других обстоятельствах, читайте здесь.

Предложения других банков

Остальные российские финансовые учреждения в ситуации с коронавирусом пока не оказались настолько активными, как ВТБ и Сбербанк. Так, Президент Ассоциации российских банков Гарегин Тосунян отметил, что в настоящий момент меры по предоставлению кредитных каникул еще обсуждаются. В соответствии с его заявлением некоторые кредитные организации предлагают предоставить каникулы по кредитам на 2 месяца, другие — на 6.

Условия надо уточнять в своем банке. Финансовые организации поясняют, что каждое заявление клиента будет рассматриваться в индивидуальном порядке.

Как подать заявку на каникулы?

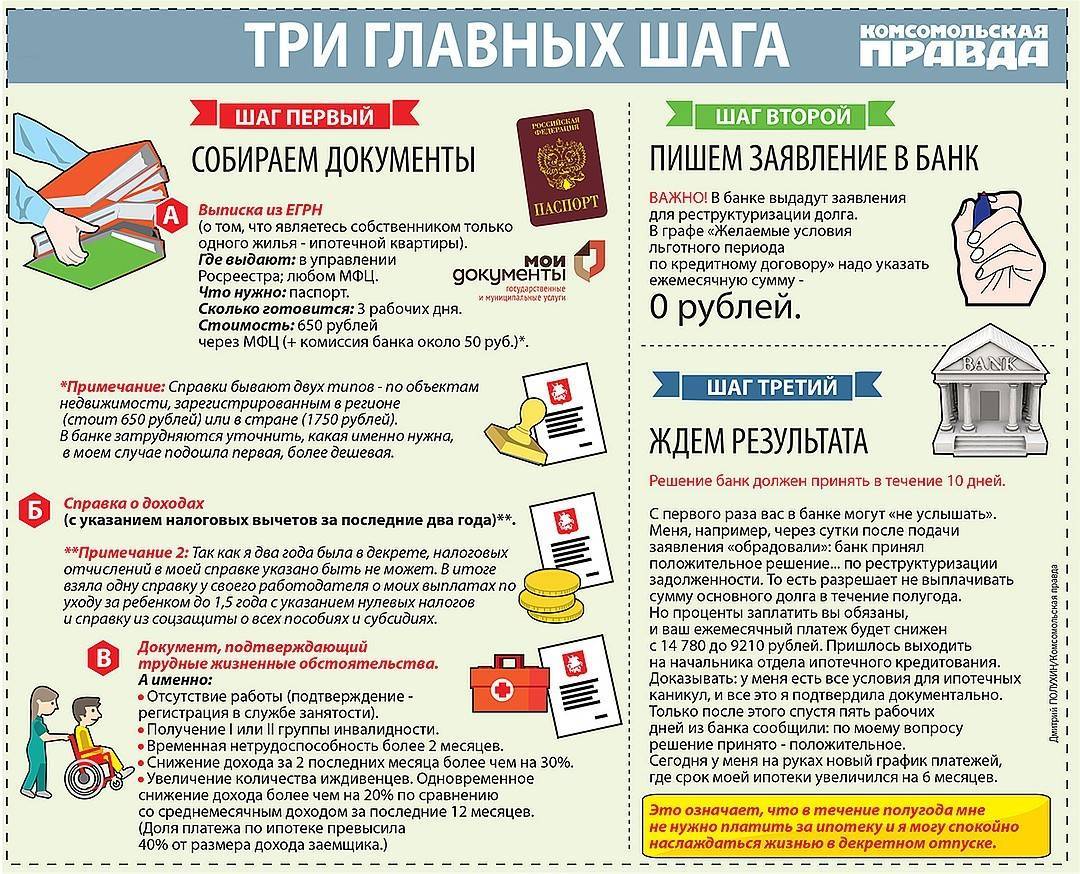

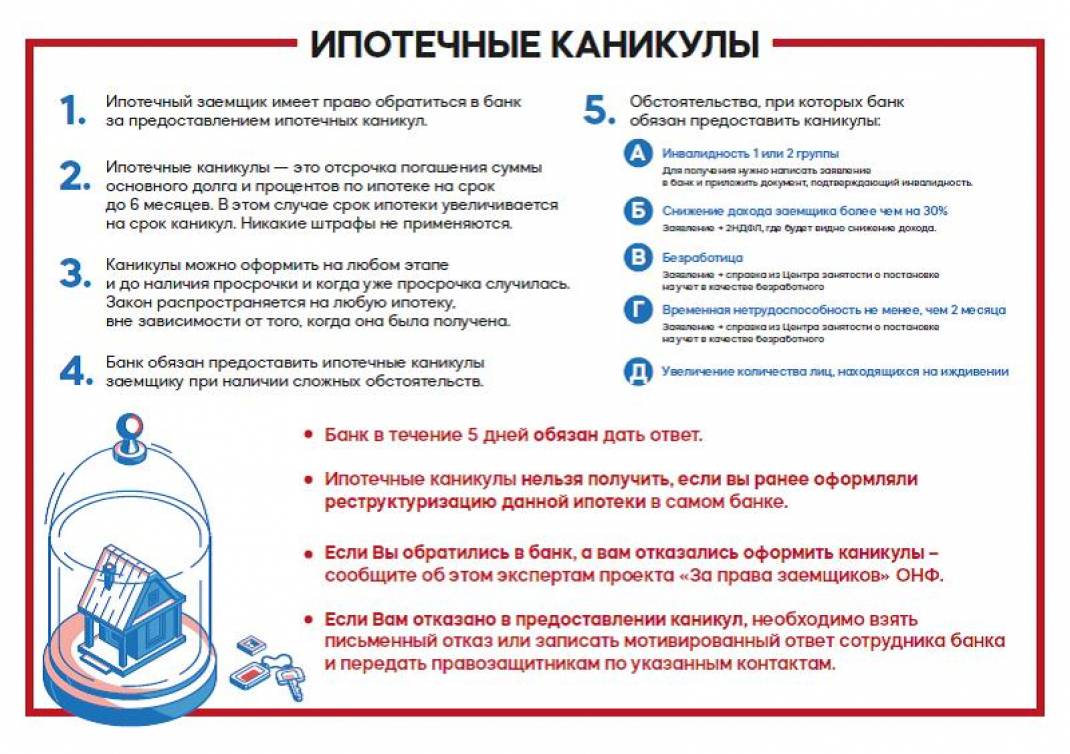

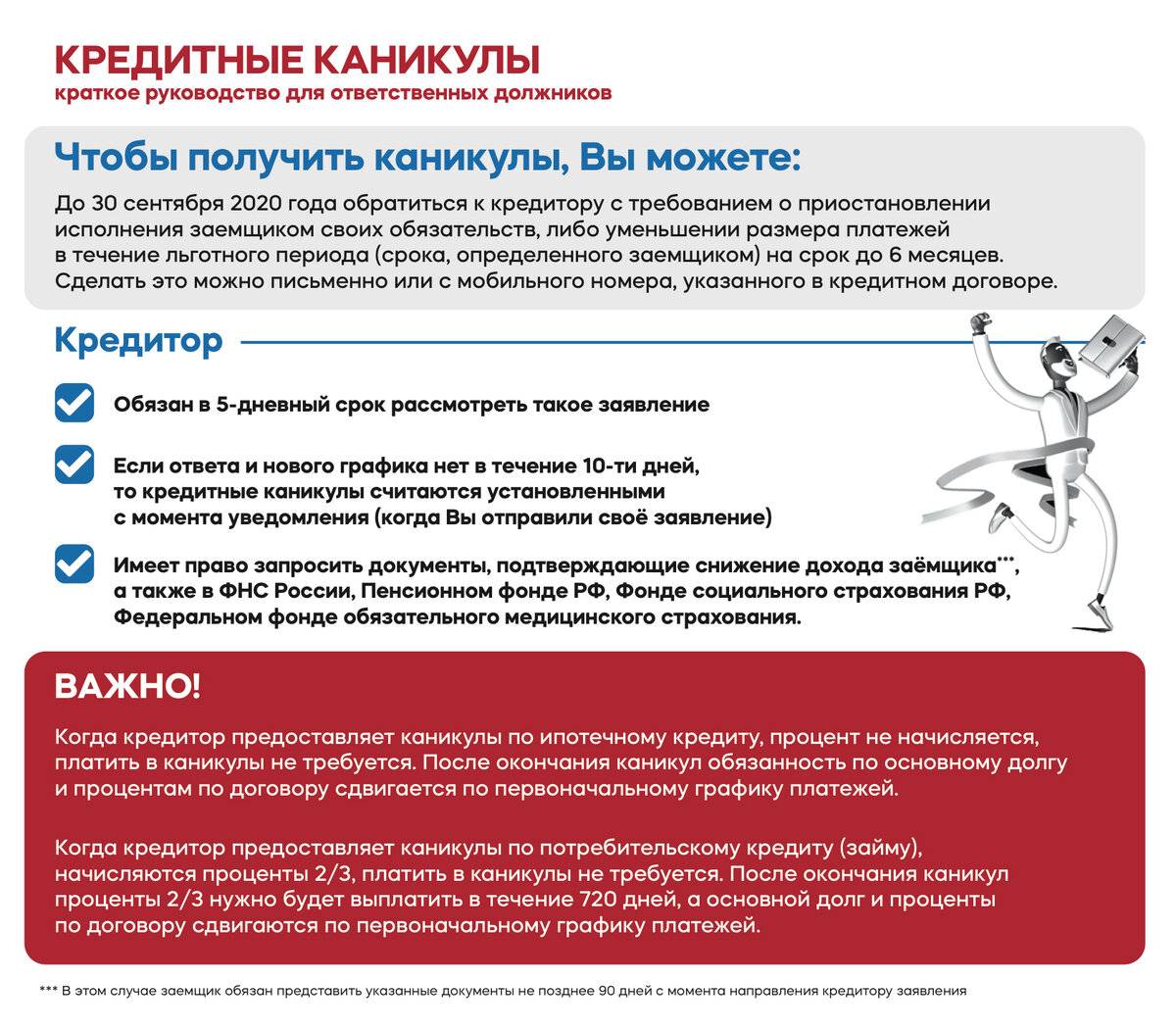

Для подачи заявки нужно обратиться в свой банк, предоставить нужные документы, дождаться ответа. Банк обязан ответить не более, чем через 5 рабочих дней. При необходимости банк вправе запрашивать нужные документы, если изначально заемщик их не предоставлял или предоставил в ненадлежащей форме.

После окончания каникул заемщик продолжает платить по прежнему графику. Отложенные платежи переносятся на конец срока выплат. Вместе с этим заемщик также имеет право делать частичное или полное погашение на любом этапе.

Таким образом, с августа 2019 г. ипотечные заемщики могут воспользоваться ипотечными каникулами при возникновении сложной жизненной ситуации. Воспользоваться можно будет один раз за весь период действия ипотеки. На время «отсрочки выплат» банк не вправе наложить взыскание на залоговое имущество или начислять пени за неуплату очередного платежа.

Данные в БКИ также будут передаваться с учетом каникул. Эксперты заявляют, что полгода каникул – это приемлемый срок для решения проблем, поиска новой работы и восстановления платежеспособности.Массовых обращений за каникулами быть не должно, поскольку они не выгодны в финансовом плане, а лишь дают передышку на время.

Каникулы уже позитивно восприняты клиентами банков. Для банков это будет возможностью избежать дефолта заемщика, сохранить кредитный портфель в положительном состоянии, не формировать доп.резервы для просроченный ссуд, а также увеличить поток новых клиентов, которые ранее боялись брать ипотеку из-за нестабильности своей финансовой ситуации.

Отсрочка по решению суда

В жизни бывают ситуации, когда каникулы заканчиваются, но клиент не успел найти для своих проблем адекватного решения, ипотеку нечем платить, вариантов что делать уже не осталось, а объявлять себя банкротом нет желания. Выходом может стать обращение в суд с иском о реструктуризации задолженности. Это позволит:

- Увеличить сроки погашения кредита, вследствие чего заемщик сможет расходовать меньше денег на его обслуживание;

- Снизить или полностью отменить штрафы и пени, которые банк начислил в связи с задержкой ежемесячных платежей;

- Уменьшить процентную ставку или назначить сумму, которая будет удерживаться из доходов заемщика для погашения долга;

- Зафиксировать сумму долга задолженности, что помешает банку добавлять к ней новые проценты, пени и штрафы.

Конечно, для предоставления отсрочки суду недостаточно честного слова истца. Она назначается только в случае, если заявитель сможет доказать наличие сложной ситуации и обоснованность задержек выплаты долга. Таким доказательством станет:

- Декларация о доходах или справка с работы по форме 2-НДФЛ;

- Трудовая книжка с записью об увольнении или справка из Центра занятости;

- Медицинская карточка с указанием тяжёлого заболевания или инвалидностью;

- Справки о наличии заболеваний или присвоении инвалидности членам семьи;

- Заключение экспертизы о нанесении ущерба имуществу заемщика.

Вступившее в силу решение отправляется в Службу судебных приставов. Они, в свою очередь, извещают работодателя должника о необходимости удержания из его зарплаты назначенной судом суммы. После этого общение гражданина с банком заканчивается.

Центральный банк Российской Федерации

Самый эффективный способ пожаловаться на незаконные действия финансовых организаций — это обратиться в Центробанк России. Данный орган регулирует деятельность банков (вплоть до отзыва лицензии у нарушителей закона), и кредиторы предпочитают с ним не ссориться.

Отправить обращение в ЦБ можно удаленно на сайте этой организации, на специальной странице «Интернет-приемная». Внизу данной страницы есть нужная нам клавиша «Подать жалобу». К своему обращению человек должен будет приложить документы, подтверждающие его правоту (справки о текущих доходах, о доходах за 2019 год, кредитный договор с банком). Если финансовая организация вынесла по вашему обращению официальный отказ, то нужно приложить и его.

На незаконные действия банкиров можно пожаловаться в ЦБ по телефону горячей линии 8-800 300-30-00. Однако телефонная линия этой организации постоянно перегружена, и редко удается дозвониться с первого раз. К тому же в ходе телефонного разговора вы не сможете подтвердить свои претензии документально. Поэтому для решения своего вопроса мы рекомендуем вам направлять в Центробанк письменные обращения.

Текст закона

Закон вносит различные поправки в действующее законодательство, в частности корректировке подвергся «Закон о потребительском кредите», куда должны отправиться наиболее существенные части инициативы.

В документе сообщается, что ипотечный договор обязательно должен содержать информацию о праве заемщика обратиться за получением ипотечных каникул. Все указанные сведения должны размещаться на первой странице договора.

Гражданин, пользуясь своим правом, может в любое время обратиться в банк и попросить о приостановке платежей по кредиту на определенный срок, либо о сокращении размера платежа.

Но, чтобы получить такое право, заемщик должен удовлетворять 4 важным условиям:

- Заемщик находится в сложной жизненной ситуации

- Заемщик выплачивает ипотеку за единственное жилье

- Сумма ипотеки не должна превышать определенную величину

- Ранее заемщик не использовал свое право на ипотечные каникулы по этому кредиту

Всем вышеперечисленным условиям гражданин должен удовлетворять одновременно. Если он не сможет подойти по какому-либо параметру, то лишится возможности получить ипотечные каникулы.

Ответы на вопросы читателей

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья — 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут — будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

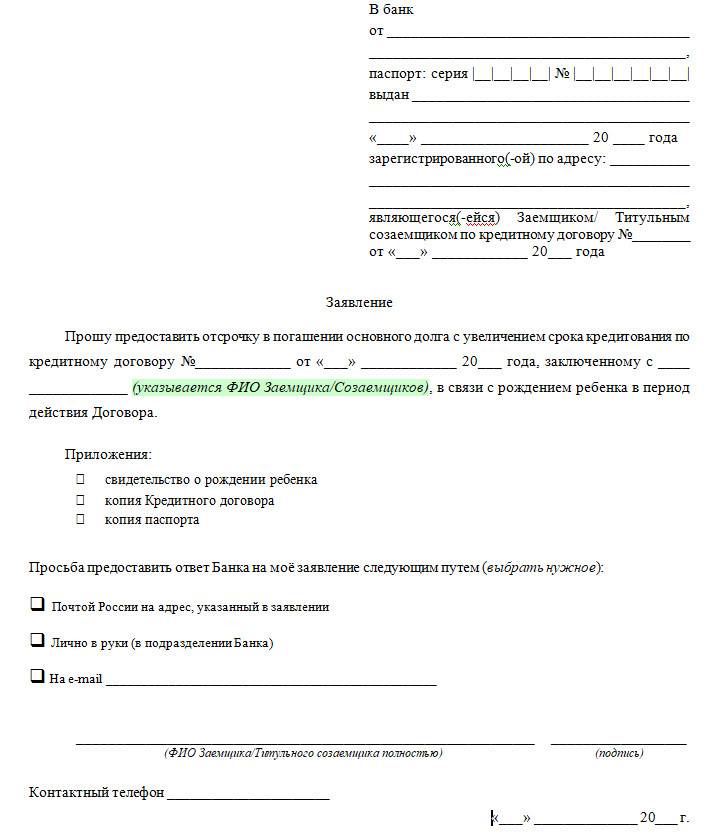

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.

При каких условиях банк дает ипотечные каникулы

Для получения отсрочки платежей по жилищному кредиту жизненная ситуация заемщика должна соответствовать одному из следующих пунктов:

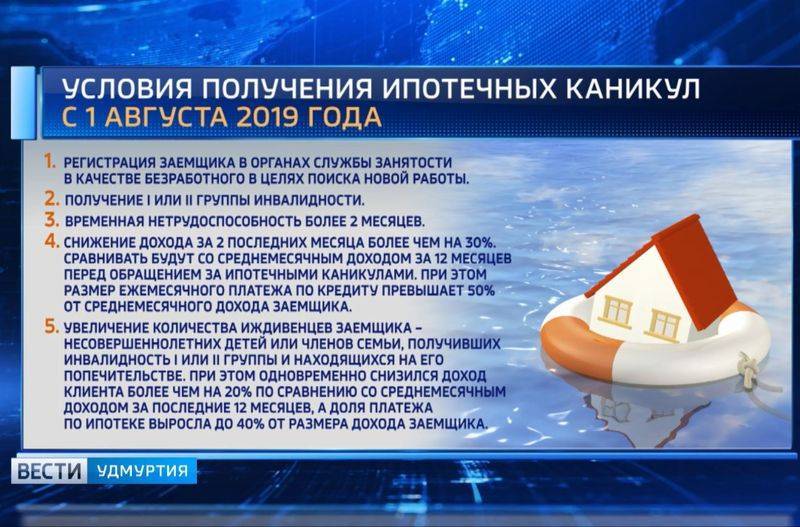

- заемщик потерял работу и зарегистрировался в службе занятости как безработный;

- заемщик получил I или II группу инвалидности;

- заемщик находится на пособии по временной нетрудоспособности свыше 2 месяцев. Сюда же входит отпуск по беременности и родам, который оформляется на 140 дней с выдачей листка нетрудоспособности;

- доход заемщика за два последних месяца снизился более чем на 30% по сравнению со среднемесячным за последние 12 месяцев. А ежемесячный платеж стал превышать половину нового среднемесячного дохода.

Пример:

заемщик Петров платил кредит 17 000 рублей в месяц, имея официальный доход в 44 000 рублей. Сейчас его доход сократился до 30 000 рублей (на 32%), и платеж превысил 50% от дохода. Петров может рассчитывать на ипотечные каникулы, если предоставит справку 2-НДФЛ за текущий и предшествующий годы. Этот пункт и практика его применения говорят о том, что ипотечные каникулы не сможет получить индивидуальный предприниматель;

Пример: в семье заемщика Иванова родилась дочь. За нарушение трудовой дисциплины Иванова на работе лишили ежемесячной премии сроком на 3 месяца, из-за чего его доход снизился с 55 000 рублей до 43 000 рублей (на 22%) в месяц. Платеж по ипотеке составляет 20 000 рублей в месяц (46% от дохода). В этой ситуации Иванов может обратиться за ипотечными каникулами.

Какие банки предоставляют ипотечные каникулы

С момента вступления в силу закона №76-ФЗ (с 1 августа 2019 года) предоставлять ипотечные каникулы обязаны все банки, которые выдают или ранее выдавали ипотечные кредиты физическим лицам.

Параллельно некоторые банки устраивают маркетинговые акции с отсрочкой платежей, по сути своей также являющиеся кредитными каникулами. Например, банк «Уралсиб» предоставлял на определенный период по заявлению заемщика отсрочку до 50% ежемесячного платежа на строящиеся квартиры без различия, единственное это жилье у клиента или нет. ВТБ предоставлял платную услугу приостановки одного ежемесячного платежа без штрафных санкций, которой добросовестный заемщик мог воспользоваться не чаще, чем один раз в 6 месяцев. Сбербанк при покупке клиентом квартиры в новостройке в случае возникновения форс-мажорных обстоятельств у заемщика давал возможность платить 50% от ежемесячного платежа в течение трех месяцев, увеличить срок ипотеки или отсрочить выплату основного долга на год и вносить только проценты.

С появлением обязательных по закону ипотечных каникул количество таких маркетинговых акций вряд ли будет сокращаться, поскольку банку подобные дополнительные отсрочки позволяют с большей вероятностью вернуть выданные клиенту средства.

Каникулы по действующему кредиту

До подписания кредитного договора заемщик должен ознакомиться со всеми условиями. Вообще, по своей сути кредит устанавливает обязательства заемщика своевременно вносить платежи по графику, за просрочки начисляются штрафы, а это дополнительная прибыль для банка. Кредитор изначально не заинтересован в том, чтобы заемщик пропускал платежи и тема отсрочек, реструктуризации и каникул в подписанном договоре, обычно не оговаривается.

Если существует серьезная угроза относительно неуплаты кредита, то банк может пойти на некоторые уступки заемщику, но причины ухудшения финансового положения должны быть существенными. Причем обязательно требуется документальное подтверждение. К примеру, при увольнении с работы, предоставляют трудовую книжку, если обнаружено заболевание, то нужна справка от врача. Сбербанк практикует заключение кредитных каникул на 12 месяцев, при рождении ребенка.

Каникулы по ипотеке – это вид дополнительного соглашения между банком и заемщиком, при котором стороны согласуют порядок погашения долга без начисления штрафных санкций и порчи кредитного портфеля.

Виды ипотечных каникул:

- Полная отсрочка. Этот вариант применяется крайне редко в 1 случае из 100. Сроки будут небольшими 3-6 и в крайней ситуации 12 месяцев. Полностью освободить от выплат могут, но срок кредитования должен быть увеличен, за счет того, что конкретный период пропущен.

- Погашение процентов. Банк дает определенную отсрочку, но в этот период клиенту нежно будет гасить начисленные проценты. Тело по кредиту разбивается между будущими платежами.

- Разбивка платежей, это не полная отсрочка, оформляется она, как правило, на 3-4 месяца, если заемщик готов вносить хотя бы часть средств. Клиент должен погашать частично тело кредита и проценты, а остаток будет разбросан по последующим платежам.

- Увеличение срока кредитования. Такое возможно, в случае если заемщик оформил займ не на максимальный срок. К примеру, по условиям программы ипотека дается на 20 лет, а заемщик заключил договор на 10 лет, банк может осуществить пересчет на более длительный срок.

Только кредитор может принять решение предоставлять клиенту кредитные каникулы или нет. Вердикт в каждом случае принимается индивидуально. В первую очередь заемщику не стоит дожидаться просрочки, следует обращаться в банк заранее. Для рассмотрения заявки заемщик должен написать заявление в свободной форме. Если принято положительное решение, то клиент обязан подписать допсоглашение к кредитному договору и новый график платежей.

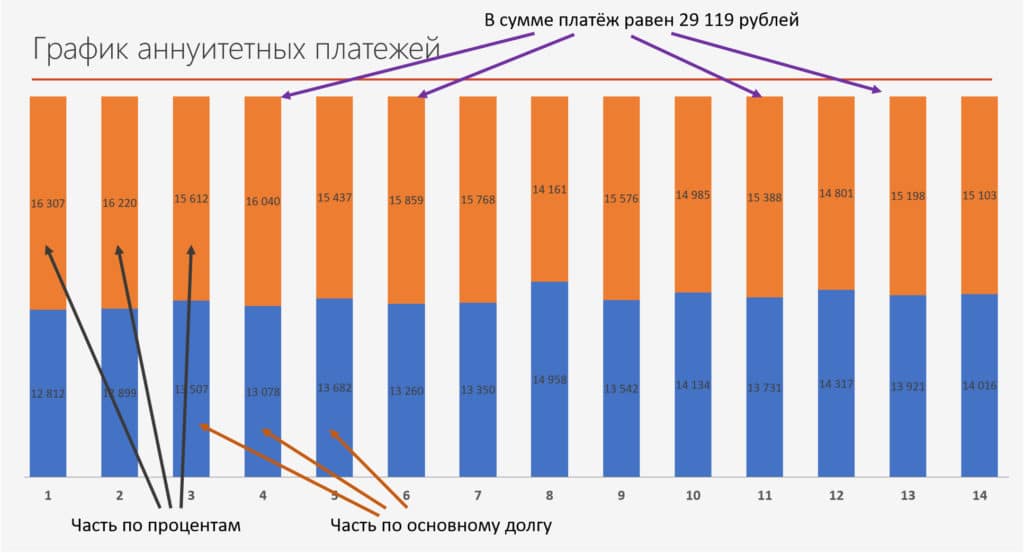

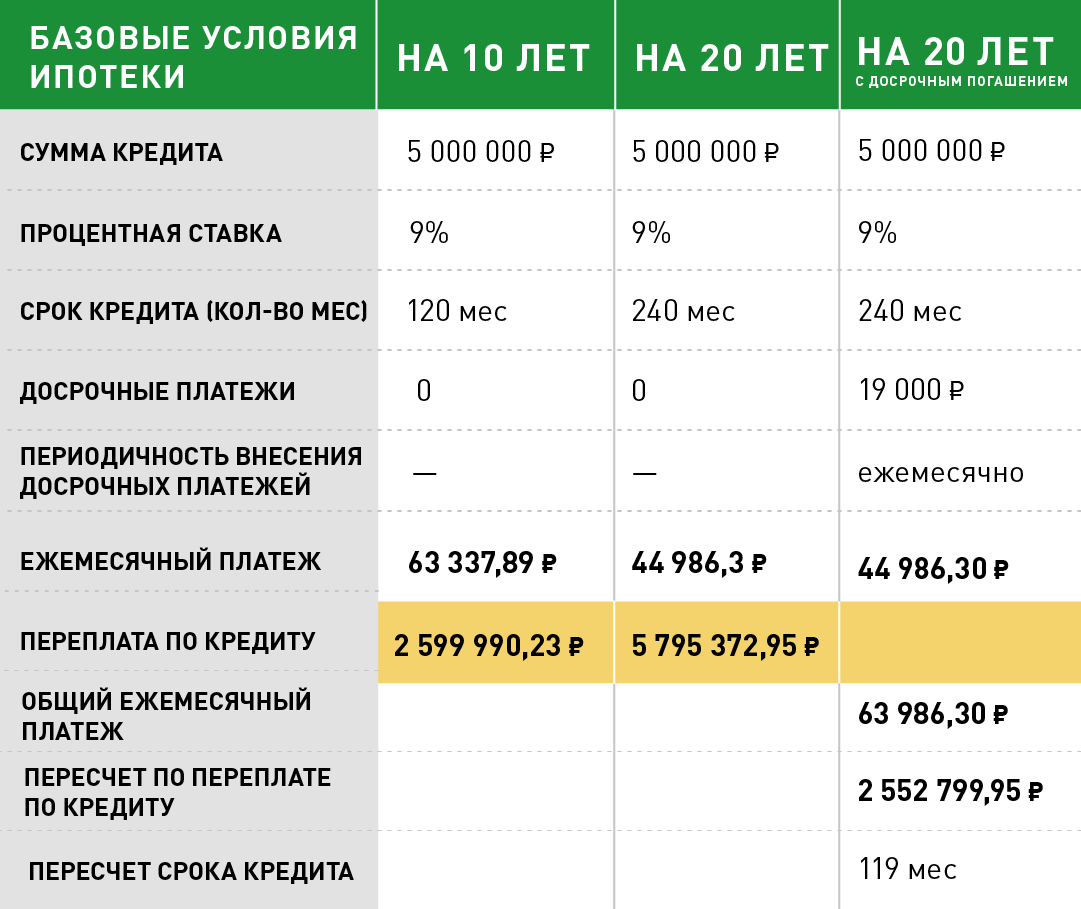

Так во сколько мне обойдутся эти каникулы?

Давайте разберём стоимость «ипотечных каникул» на примере. Итак, дано:

- Основной долг по ипотеке (стоимость квартиры минус первоначальный взнос) — 2 400 000 рублей

- Ставка – 8%

- Размер платежа, в месяц — 29 119 рублей

- Общее число платежей — 120 шт. (10 лет)

- Сумма всех процентов за 10 лет — 1 095 898 рублей

Практически все ипотечные договора имеют аннуитетный формат платежа. Это где платеж на протяжении всего периода не меняется. Меняется лишь размер части уплачиваемой в счёт погашения процентов и в счёт погашения основного долга (в начале срока — платёж по процентам заметно больше платежа в счёт основного долга, в конце — наоборот):

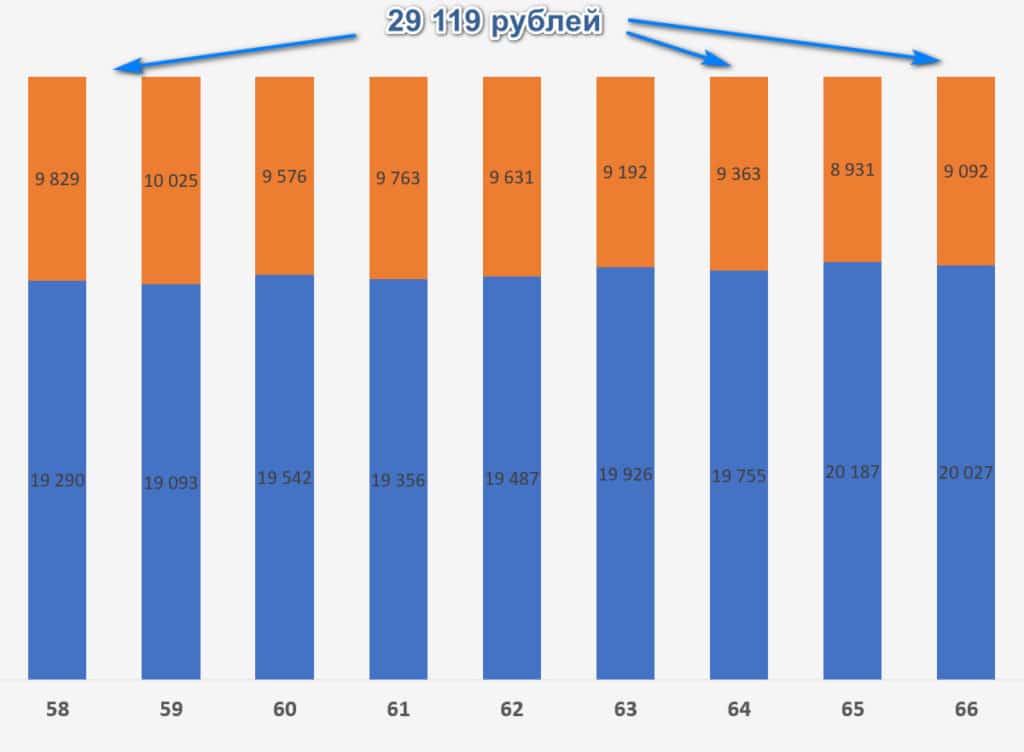

На графике отображены первые 14 платежей. Напомним, в сумме в нашем примере 120 платежей.

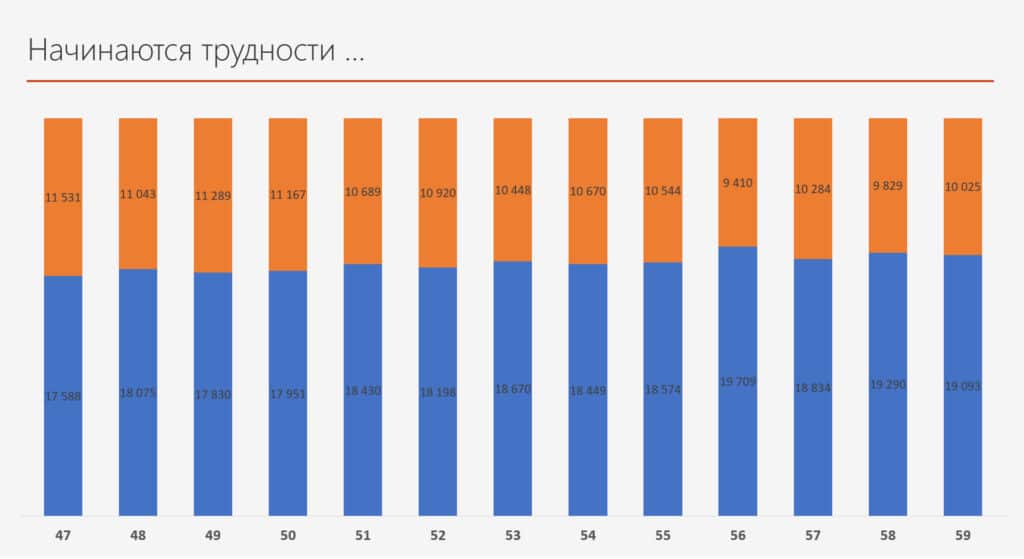

Предположим, что первые 50 платежей (4 года и 8 месяцев) мы вносили исправно и не отступали от условий договора. Однако далее у нашей семьи из примера случились финансовые трудности и семья решает уйти на каникулы

Изначальный график платежей:

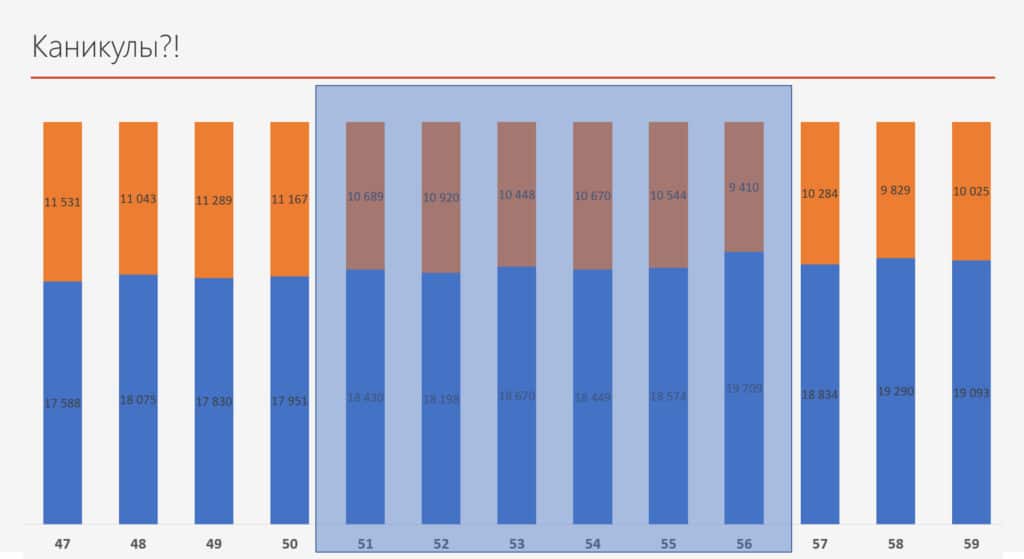

Банк одобряет заявку и предоставляет ипотечные каникулы на срок 6 месяцев:

К 50-ому платежу остаток долга по ипотеке составил 1 643 584 рублей (напомним, изначально он был равен 2 400 000 рублей). На каникулы выпадает 6 платежей по 29 119 каждый, итого за 6 месяцев — 174 714 рубля.

Напомним, что согласно ч. 17 статьи 6 ФЗ-106 заёмщик в период каникул не платит ничего.

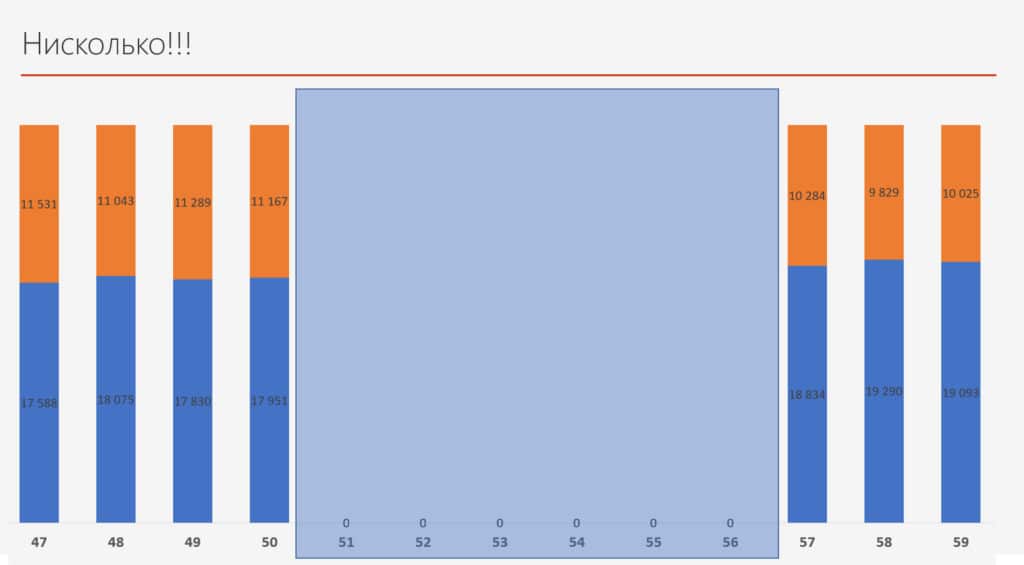

То есть график платежей будет выглядеть следующим образом:

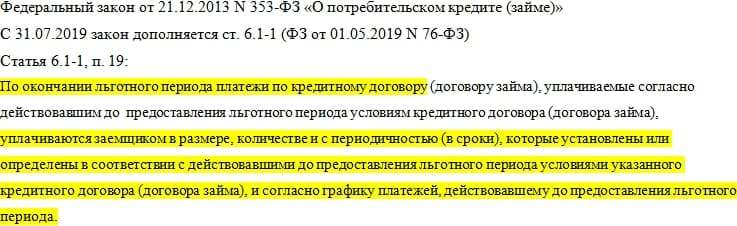

Отметим, что после предоставления каникул график платежей не изменяется, поскольку это напрямую противоречило бы части 23 статьи 6 ФЗ-106:

То есть платёж после каникул будет равен 29 119 рублей. Ровно столько же, сколько он был и до льготного периода.

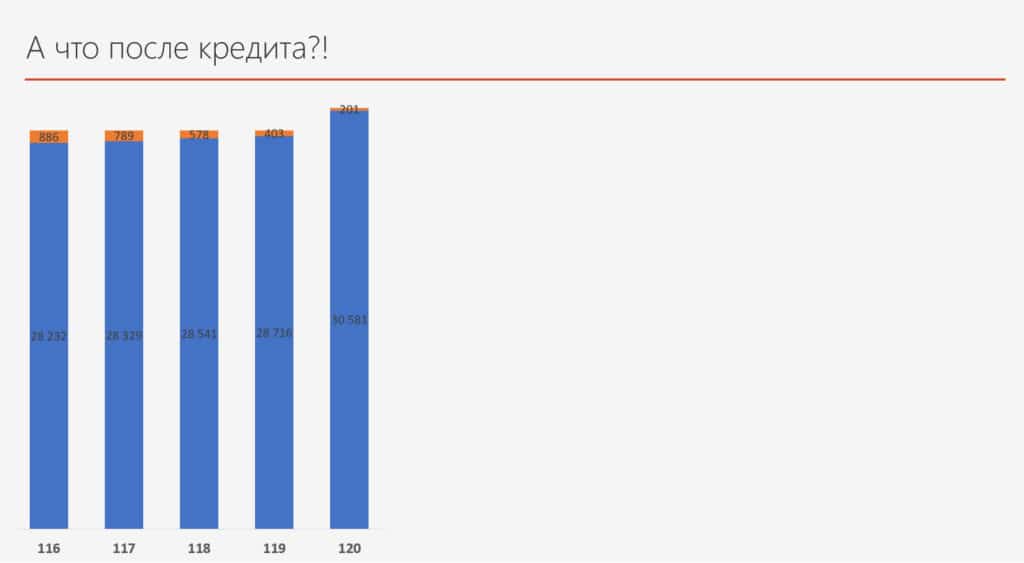

После того, как вы приблизитесь к окончанию срока своего кредита (к 120 платежу):

Внимание! Не обращайте внимание на то, что 120 платёж больше остальных. Это абсолютно нормальная ситуация, когда последний платёж по аннуитетному формату больше остальных

Это техническая деталь, требуемая для полного погашения остатка долга по кредиту и никак не связанная с предоставлением каникул.

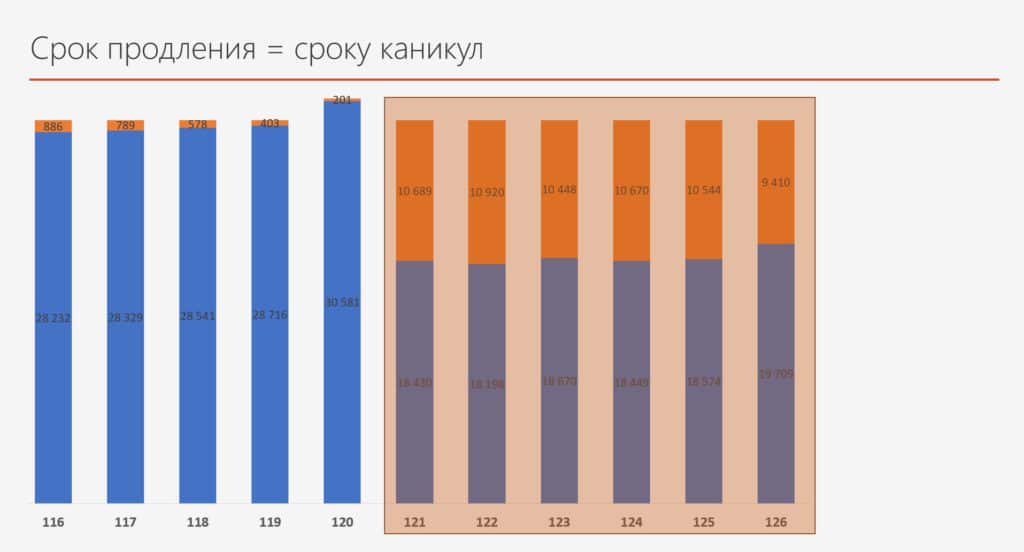

Вам будут добавлены те 6 платежей (с 51 по 56), которые вы пропустили:

Обратите внимание, размер этих платежей абсолютно такой же, как и если бы вы их уплачивали так, как было положено по условиям договора. Самое главное — продлить срок ипотеки больше, чем на срок предоставленных каникул (то есть, вы пропустили всего 6 платежей, а вам за это будет прибавлено не 6, а, скажем, 12 платежей) — это прямое нарушение закона о предоставлении каникул

Так как в 23 части 6-ой статьи прямо написано: «При этом срок возврата кредита (займа) продлевается на срок действия льготного периода.»

Самое главное — продлить срок ипотеки больше, чем на срок предоставленных каникул (то есть, вы пропустили всего 6 платежей, а вам за это будет прибавлено не 6, а, скажем, 12 платежей) — это прямое нарушение закона о предоставлении каникул. Так как в 23 части 6-ой статьи прямо написано: «При этом срок возврата кредита (займа) продлевается на срок действия льготного периода.».

Здесь никаких ограничений нет. Если вы получили каникулы по ФЗ-106 или 76 и банк продлил срок кредита больше чем период каникулы — банк нарушил закон. Смело подавайте жалобу на банк на официальном сайте ЦБ.

Условия ипотечных каникул на примере Сбербанка

В Сбербанке наряду с ипотечными каникулами в 2022 году могут дополнительно предложить смягчение условий по выплате платежей, которые применительны и к жилищным займам. А именно, банк дает поблажку не всем, а только тем клиентам, которые попали в непредвиденную ситуацию и временно не в силах выполнять свои долговые обязательства по ипотеке полноценно.

Чтобы дали согласие на временный отдых или уменьшение размера выплат, требуется документально подтвердить свою временную неплатежеспособность. Среди обязательных к предъявлению документов:

- паспорт гражданина РФ;

- справка о доходах за 3 месяца;

- трудовая или контракт с работодателем;

- любые бумаги, доказывающие, что клиент испытывает трудности.

Условия Сбербанка по предоставлению каникул:

- невозможность платить из-за нахождения в трудной жизненной ситуации;

- сумма займа не больше 15 млн. руб.;

- приобретенное на ипотечные средства жилье, является единственным у заемщика;

- раньше данной услугой не пользовались;

- при наличии кредитной карточки от Сбербанка, во время каникул ей запрещено расплачиваться;

Отсрочка предоставляется сроком от 6 до 12 мес. (рассматривается в индивидуальном порядке). Все это время клиент не перестает платить, но только по процентам. При желании в дальнейшем оставить платежи такими же, продлевают срок выплаты кредита. Если же он увеличивается, соответственно, и размер платежей повышается. При этом поднимается и ставка, чем банк подстраховывается на будущее. После выхода с каникул заемщик получает новый график выплат.

Если соискатель не соответствует выдвигаемым условиям и ему отказывают в льготном отдыхе, можно оформить реструктуризацию ипотеки либо найти какой-то другой способ решения своих финансовых трудностей.

Как взять кредитные каникулы

Наши услуги

Чтобы получить льготный период по платежам, недостаточно просто прийти в банк и заявить «не могу платить кредит, дайте отсрочку».

Для оформления отсрочки нужно подать заявление и документы, предусмотренные Законом № 76-ФЗ по ипотеке или собственными программами банков по потребительским займам.

Подтвердить условия

Нужно подтвердить, что вы не можете платить по графику ввиду уважительных причин.

По ипотечным каникулам закон определяет тяжелые ситуации, дающие право на льготу:

потеря работы с официальной постановкой на учет в ЦЗН;

снижение дохода на 30% и более;

появление в семье новых иждивенцев (например, рождение ребенка, инвалидность супруга и т.д.);

-

временная потеря трудоспособности (на срок от 2 месяцев);

установление инвалидности I и II группы.

Документы, подтверждающие эти факты, обязан представить заявитель.

Частные программы банков по потребительским кредитам могут предусматривать другие условия, перечень документов у каждого свой. Но банку нужен факт снижения дохода за определенное время. Если у заявителя нет шансов восстановить платежеспособность, в предоставлении льготного периода будет отказано.

Отказ нужно сохранить — это будет аргументом вашей добросовестности при банкротстве, суд спишет долги без лишних проверок.

Подать заявление в банк

Заявление и документы на кредитные каникулы подаются в офис банка или онлайн.

В заявлении на ипотечные каникулы нужно сразу указать, что вы просите — освобождение от платежей или снижение размеры выплат, и на какой срок.

Льготный период в связи с коронавирусом предоставлялся по телефону, а на подачу документов давалось до 90 дней. В 2022 банки не принимают заявки по телефону, у оператора можно уточнить условия и список документов.

Ответ банка

Заявление и документы от заемщика рассматриваются в течение 5 рабочих дней.

По ипотечным каникулам банк обязан удовлетворить заявление, если заемщик подтвердил все условия Закона № 76-ФЗ. По собственным программам банк не обязан давать отсрочку, но должен ответить на запрос.

Решение о предоставлении каникул направят по электронной почте, в личный кабинет на сайте банка. Также результаты проверки можно узнать в офисе банка или по телефону.

Для вступления в силу кредитных каникул может потребоваться допсоглашение. Эти моменты вам разъяснит сотрудник банка. Для каникул в силу закона по ипотеке соглашение заключать не нужно.

Можно ли продлить кредитные каникулы

Ипотечные каникулы в силу закона продлить нельзя, разбить 6 месяцев на 2 раза по три месяца — тоже нельзя.

Если каникулы оформляются по частым программам банка, вопрос о продлении льготного периода можно уточнить у сотрудников.